2019年以来,受中美贸易战的影响,全球LED终端市场需求增速放缓明显。致使LED芯片市场供过于求,LED芯片价格大幅度的下滑。而作为蓝绿光LED芯片的生长衬底-蓝宝石衬底(以下简称LED衬底)来说,整体的行业供需也受到LED产业供过于求的冲击,供应链与企业的排名也产生剧烈的变化。

由于近年来,在各地方政府的支持下,中国大陆已经成为全球LED外延片的主要生产基地,包括三安光电、华灿光电以及乾照光电等厂商,近年不断扩大企业生产规模。反观台湾地区及国际厂商,受大陆厂商崛起的影响,非但不扩大产能,部分厂商还缩减了产能,直接到中国大陆寻求代工厂。因此从全球的角度来看,中国大陆已经成为LED衬底最大的需求市场。

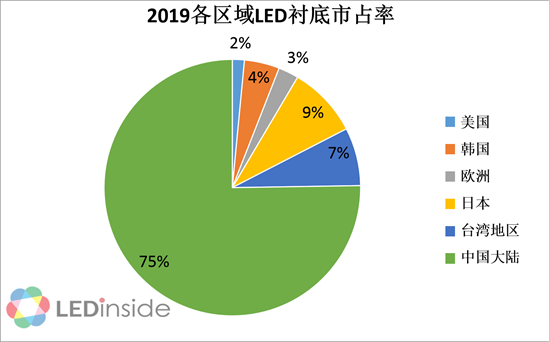

2019年全球LED衬底总需求量为3754.8万片(折合四吋/年),其中,中国大陆地区的占比达到了75%。未来几年在Mini/Micro LED、新型显示等市场的推动下,市场需求量将持续上升,预计2019-2023年复合增长率为13%。

数据来源:LEDinside

而LED衬底从早期的2英寸片,发展到目前的4英寸片,到未来的6寸片;从早期的平片,发展到现在的图形化衬底片(PSS),再到未来的纳米级图形化衬底片(NPSS),LED衬底技术也在一直变更与进步。在LED衬底产业不断发展的过程中,部分企业由于技术与市场的落后,不得不退出,而另外一部分优秀的企业凭借强硬的技术与市场能力,成为了该领域的领军企业。由于LED衬底的供应链分工复杂,因此LEDinside综合晶棒、平片和PSS的环节,从营业规模,研发能力,获利能力,各别生产环节的综合能力等,做出了综合竞争力排名。

从全球观察,福建晶安综合竞争力排名第一,福建晶安具备长晶及平片加工到PSS图形衬底制造的全链条生产能力布局。排名第二的为东莞中图,专注于PSS业务,并且在PSS市场具有广泛的LED客户群。排名第三的为俄罗斯的Monocrystal,主营长晶和平片业务,并与中国许多LED衬底厂商形成配套。其他厂商还包括云南蓝晶、天通股份、奥瑞德、博蓝特、浙江水晶、晶环电子和并木等,全球前十大厂商中,中国大陆厂商占据8席,可以看出中国大陆已经完全主导LED衬底市场。

表、全球十大LED衬底厂商综合竞争力排名

数据来源:LEDinside

(文:LEDinside)

更多LED相关资讯,请点击LED网或关注微信公众账号(cnledw2013)。