在被视为碳化硅(SiC)爆发元年的2022年,大规模扩产成为行业重头戏,新立项/签约SiC相关项目超过20个,SiC产业一片繁荣景象。

2023年,SiC赛道扩产热度依旧居高不下,甚至有愈演愈烈的迹象,不仅有更多厂商加入SiC扩产行列,更有巨头多次出手,产能建设已成为企业及行业关注的焦点。

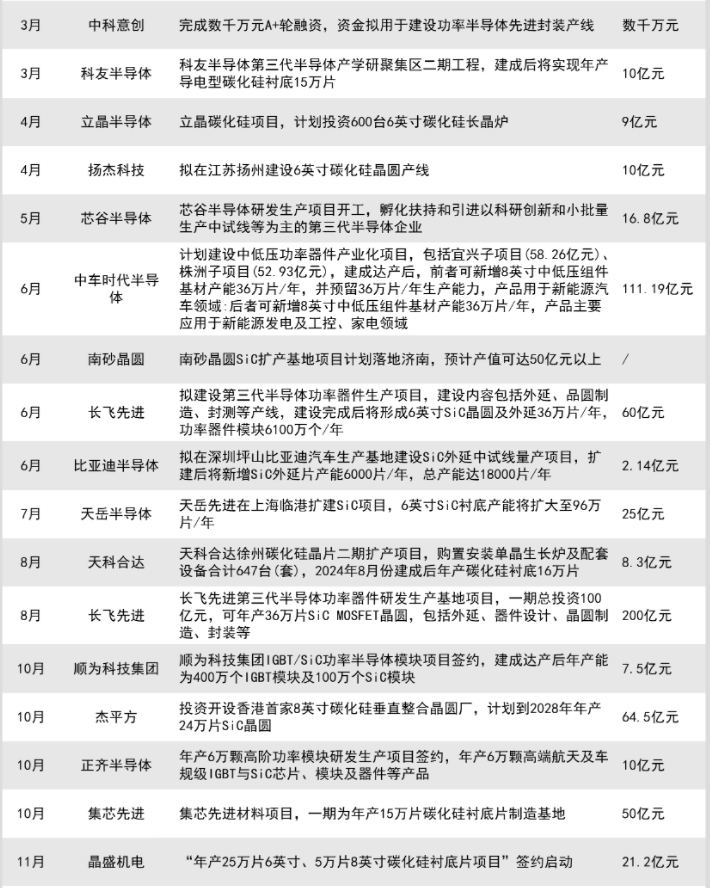

2023年国内厂商SiC相关扩产项目汇总

据集邦化合物半导体不完全统计,2023年国内共有近40项SiC相关扩产项目启动。这些项目当中,有不少投资数十亿甚至上百亿的大手笔,而这些项目背后,不乏天科合达、晶盛机电、同光股份、科友半导体、南砂晶圆、泰科天润、天域半导体、中车时代半导体、比亚迪半导体等国内头部厂商的身影。

其中,于2023年3月开工的天域半导体总部、生产制造中心和研发中心建设项目总投资达80亿元,建筑面积约24万平方米,将建设年产能120万片的SiC外延片大型生产基地,预计2023年内完成第一期17万片年产能的建设。

长飞先进更是两度出手扩产,涉资高达260亿元。2023年6月,长飞先进拟投资60亿元建设第三代半导体功率器件生产项目。项目将建设第三代半导体外延、晶圆制造、封测等产线。建成达产后将形成年产36万片6英寸SiC晶圆及外延、年产6100万个功率器件模块的产能。8月,长飞先进与武汉东湖高新区签约第三代半导体功率器件研发生产基地项目,总投资预计超200亿元,其中项目一期投资约100亿元,可年产36万片SiC MOSFET晶圆,包括外延、器件设计、晶圆制造、封装等。

从扩产内容来看,2023年度SiC扩产主要围绕原材料、衬底、外延、器件、设备等全产业链进行。

材料环节,同光股份SiC合成粉料生产线建设项目于2023年2月开工,该项目总投资7.4亿元,主要产品为SiC多晶粉料,项目投产后将实现年产165吨SiC合成粉料的产能;3月,合盛硅业上海研发中心动工,该项目总投资为2.5亿元,计划2024年底竣工,将致力于研发SiC长晶技术和有机硅材料高端产品。

衬底环节,天岳先进在上海临港扩建SiC项目,按照之前的规划,临港项目全部达产后,SiC衬底的产能约为30万片/年,而通过此次的产能调整,临港项目产能将扩大220%,达96万片/年;11月,晶盛机电年产25万片6英寸、5万片8英寸SiC衬底片项目正式签约启动,此次签约项目总投资达21.2亿元。

外延环节,比亚迪2023年6月宣布拟在深圳坪山比亚迪汽车生产基地建设SiC外延中试线量产项目,总投资约2.14亿元,扩建后将新增SiC外延片产能6000片/年,总产能达18000片/年。

器件环节,林众电子智能质造中心项目基地2023年2月开工,总投资预计8亿元,建成后将为林众电子新增2000万只IGBT及SiC功率半导体模块的年产能;10月,顺为科技集团IGBT/SiC功率半导体模块项目签约,该项目总投资7.5亿元,建成达产后年产能为400万个IGBT模块及100万个SiC模块。

设备方面,连城凯克斯半导体高端装备研发制造项目二期2023年2月启动奠基,总投资10亿元,主要建设SiC设备、单晶炉设备在内的研发组装一体化生产线;4月,立晶半导体SiC项目开工,总投资9亿元,计划投资600台6英寸SiC长晶炉。

值得注意的是,2023年部分国内SiC扩产动作是在已建成项目基础上加码而来,显示了相关厂商对SiC产业发展前景充满信心。

其中,科友半导体第三代半导体产学研聚集区一期工程已投入生产,该项目总投资10亿元,目前已安装100台长晶炉,全部达产后可形成年产10万片6英寸SiC衬底的产能,二期工程2023年开工,建成后将实现年产导电型SiC衬底15万片;江苏天科合达二期扩产项目于2023年8月正式开工,投资8.3亿元,购置安装单晶生长炉及配套设备合计647台(套),可实现年产SiC衬底16万片,二期扩产项目投产后,天科合达徐州基地SiC衬底年产能将达到23万片。

值得一提的是,国内企业也致力于进军海外市场。2023年11月有报道称,一家中国公司计划投资25亿卢布(约合人民币2亿元)在俄罗斯弗拉基米尔州启动第三代功率半导体的批量生产,该项目最早将于2024年开始,分两个阶段实施。

从投资额来看,2023年度国内SiC相关扩产项目累计将投入近900亿元,与2022年相比,涨幅较大,SiC赛道日益火热已是不争的事实。

2023年国际厂商SiC相关扩产项目一览

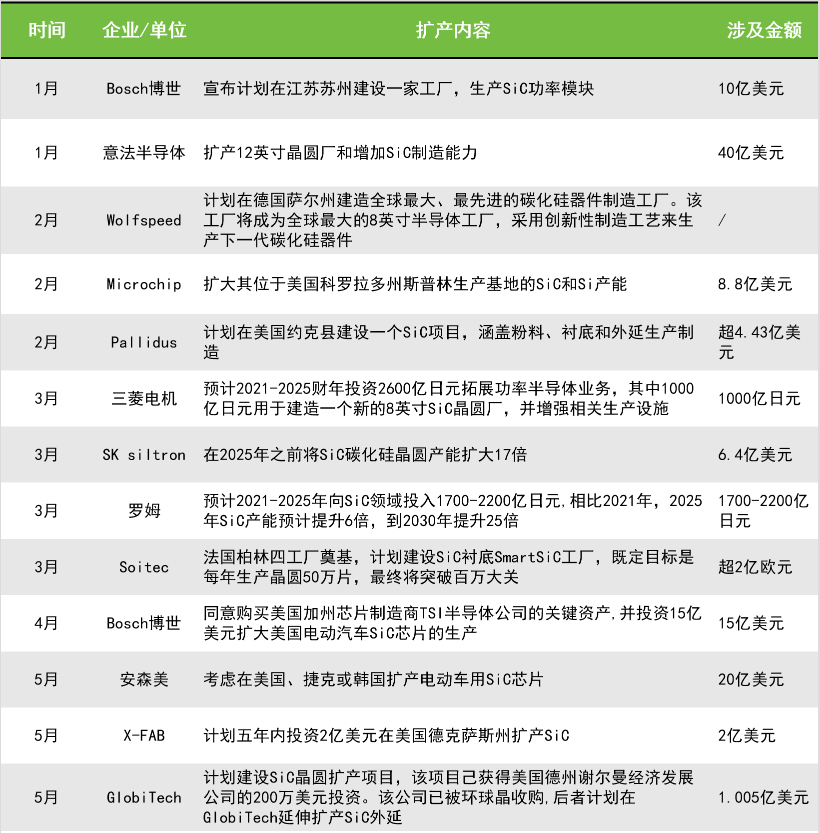

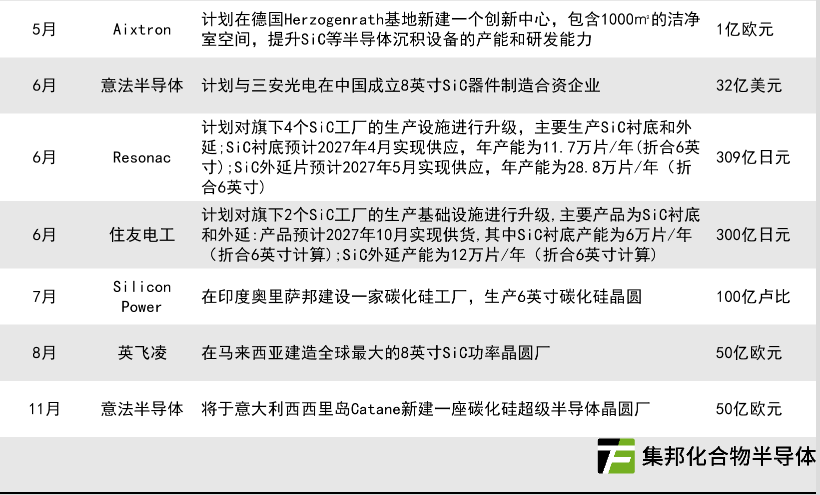

2023年,国内厂商在SiC相关扩产项目方面频频出手,国际厂商亦不遑多让。据集邦化合物半导体不完全统计,2023年国外企业共有近20项SiC相关扩产项目已经或将要落地。在国际市场,SiC扩产基本上都是巨头们的表演,其中就包括Wolfspeed、意法半导体、英飞凌等大厂。

其中,全球汽车Tier 1供应商博世两次公布扩产计划,涉资25亿美元,均聚焦车用SiC产品。2023年1月,博世表示计划在中国江苏苏州建设一家工厂,生产内容包含SiC功率模块等,该基地已于3月奠基;2023年4月,博世宣布同意购买美国加州芯片制造商TSI半导体公司的关键资产,并将投资15亿美元扩大美国电动汽车SiC芯片的生产。

在汽车电动化浪潮下,SiC车规级产品加速上车,博世加大相关产品投资扩产力度,有助于巩固自身在汽车产业的优势地位。

意法半导体更是在2023年1月、6月和11月三次加码,将投资超百亿美元。2023年1月,意法半导体CEO表示,公司2023年资本支出金额预计将增长至40亿美元,同比增长13.6%,主要用于扩产12英寸晶圆厂和增加SiC制造能力;6月,意法半导体宣布,将与三安光电在中国成立8英寸SiC器件制造合资企业,预计2025年第四季度投产,该合资厂全部建设总额预计约达32亿美元;11月,意法半导体据报道将于意大利西西里岛Catane投资50亿欧元,新建一座SiC超级半导体晶圆厂,专门生产SiC芯片。

不难发现,在SiC扩产方面,博世和意法半导体两大巨头在进行全球化布局的过程中,均十分重视中国市场,希望通过在中国投资建厂,抢食国内新能源汽车蓬勃发展带来的SiC器件市场需求红利。

根据TrendForce集邦咨询预估,2022年全球新能源车销售量约1065万辆,年增63.6%,中国是第一大市场,占比达63%,预估2023年全球新能源汽车的销量将达到1451万辆,同比提升36.2%。

此外,安森美也正在紧盯车用SiC芯片。2023年5月,安森美表示,公司正在考虑投资20亿美元用于提高SiC芯片的产能,目标是到2027年占领全球SiC汽车芯片市场40%的份额,安森美高管称,公司正在考虑在美国、捷克或韩国进行扩产。

从产业链来看,国际厂商SiC相关扩产也主要围绕衬底、外延、器件等环节。

衬底和外延方面,SK siltron计划斥资6.4亿美元在2025年之前将SiC衬底产能扩大17倍;Resonac于2023年6月计划对旗下4个SiC工厂的生产设施进行升级,项目总投资约309亿日元,主要生产SiC衬底和外延。其中SiC衬底预计2027年4月实现供应,年产能为11.7万片/年(折合6英寸);SiC外延片预计2027年5月实现供应,年产能为28.8万片/年((折合6英寸)。

同在2023年6月,住友电工也计划对旗下2个SiC工厂的生产基础设施进行升级,该项目计划投资300亿日元,主要产品为SiC衬底和外延,产品预计2027年10月实现供货。其中SiC衬底年产能为6万片/年(折合6英寸计算),SiC外延年产能为12万片/年(折合6英寸计算)。

器件方面,2023年2月,半导体巨头Wolfspeed正式宣布计划在德国萨尔州建造全球最大、最先进的SiC器件制造工厂,该工厂将成为全球最大的8英寸半导体工厂,采用创新性制造工艺来生产下一代SiC器件。三菱电机计划投资约1000亿日元,用于建设新的8英寸SiC晶圆厂,并加强相关生产设施。Silicon Power将投资100亿卢比在印度奥里萨邦建设一家SiC工厂,生产6英寸SiC晶圆。

在稳固6英寸产能的同时,国际知名厂商似乎更倾向于投建8英寸产能,以顺应SiC产业由6英寸向8英寸转型升级大趋势。

总结

2023年,SiC赛道扩产戏码频频上演,国内厂商更多选择继续加固6英寸产能,以期稳中求进,但也不乏前瞻性布局,例如晶盛机电在扩产项目中的6英寸与8英寸并举,双管齐下满足当下与未来需求。

国际厂商大多着眼于8英寸,一方面是顺势而为,另一方面,也是为了巩固领先优势,例如Wolfspeed已经并将继续致力于打造全球最大的8英寸半导体工厂。

国际巨头看中了中国市场SiC产业的巨大发展潜力,在国内市场加大产能建设已成常态,国内厂商也正在寻找机会出海发展,伴随着中企在俄罗斯启动扩产,未来或将在海外SiC市场看到更多国内厂商的身影。

扩产对各大SiC厂商而言,是抢占市场、争夺客户的必由之路,对行业而言,将使竞争更加激烈,最终格局如何,需要时间给出答案。(文:集邦化合物半导体Zac)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。