近期,关于“全球碳化硅巨头Wolfspeed公司申请破产” 的消息甚嚣尘上,引发了业界广泛关注。这一波报道源于美国主流大媒体《华尔街日报》连续发布的付费报道,由于该报道处于《华尔街日报》的付费阅读范围内,且在不同国家和语境下可能存在理解差异,导致部分读者误以为Wolfspeed 公司即将申请破产。

图片来源:华尔街日报报道截图

经与Wolfspeed相关高层沟通实际情况,该公司正在探索更多方案,Chapter11 是方案之一,但大概率不会走到Chapter7 破产清算。接下来本文将对《美国破产法》第11章(以下简称“Chapter 11”)以及Wolfspeed当前状况进行分析。

澄清误区:Chapter 11是“重组而非清算”,而是为困境企业提供重生机会

与中文语境中常见的“申请破产即企业倒闭”的认知不同,Chapter 11的核心是破产保护下的业务重组。它并非企业走向消亡的信号,而是一种法律框架,旨在帮助陷入财务困境的企业通过结构性调整,实现价值最大化并寻求持续经营的可能性。

美国的破产形式主要包括破产清算(Liquidation,根据《美国破产法典》第七章申请,即Chapter 7案件)和破产重组(Reorganization,根据第十一章申请,即Chapter 11案件)。Chapter 11允许债务人在破产法院的监督下继续经营其业务,并以实现价值最大化为目的,重组其债务。具体来说,Chapter 11能够帮助企业:

重组债务:与债权人协商,调整还款计划,甚至削减部分债务。

终止不良合同:摆脱那些给企业造成沉重负担的合同。

出售特定资产:剥离非核心或亏损业务,优化资产结构。

削减成本:精简运营,提高效率。

获得新的融资:在破产保护下,企业更容易获得新的贷款,用于维持运营或投资。

暂停债权人强制措施:暂时禁止债权人对债务人及其财产采取强制执行措施,为企业争取宝贵的喘息之机。

因此,申请Chapter 11更像是企业在面临财务困境时,主动寻求法律保护,通过一个受监管的重组过程,以期“凤凰涅槃,浴火重生”。它并非企业经营的终点,而是实现更好经营的起点。例如,哥伦比亚航空集团(Avianca)、拉塔姆航空(LATAM)和墨西哥航空(AeroMéxico)在2020年新冠疫情期间申请Chapter 11破产保护,并非直接倒闭,而是通过重组,努力适应新的市场环境,最终实现了生存和发展。

亦或是2009年通用汽车因金融危机导致的市场需求下降和自身财务问题,申请了Chapter 11破产保护。在破产保护期间,通用汽车通过重组债务、剥离非核心业务、获得政府援助等方式,逐步恢复了财务健康。重组后的通用汽车在2010年重新上市,并在随后的几年中实现了盈利。

Wolfspeed现状和走向:债务压力下的积极自救

据《华尔街日报》和路透社报道,Wolfspeed正准备在未来数周内申请Chapter 11破产保护,此前该公司拒绝了多项庭外债务重组方案(Out-of-Court Debt Restructuring)。

庭外债务重组方案是指企业在面临财务困境时,通过与债权人协商,而不经过法院正式破产程序来调整债务结构、减轻债务负担的一种重组方式。通常包括协商调整债务条款、资产处置与重组等。Wolfspeed拒绝的这一举动也表明,企业在面临严峻财务压力和市场挑战下,仍希望寻求机会一举脱困。

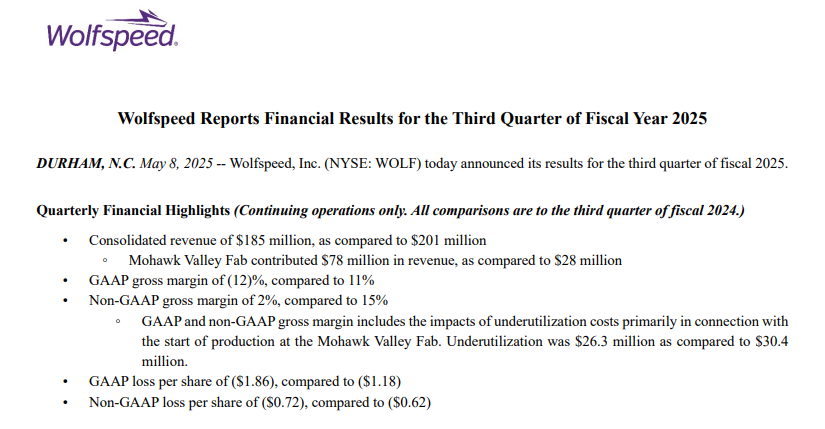

公开披露消息显示, Wolfspeed负债约为65亿美元(约合人民币470亿元)。其中包括2026年5月到期的5.75亿美元(约合人民币41.5亿元)期末付款。该公司表示,截至3月31日,该公司持有现金为13亿美元(约合人民币93.8亿元),仍能维持目前经营。

图片来源:Wolfspeed公告截图

但是,受电动汽车需求弱化和工业市场增长放缓影响,该公司营收面临挑战。在2025财年第三季度(截至2025年3月30日),公司营收为1.85亿美元,低于上一季度的2.01亿美元。路透社报道,Wolfspeed甚至下调了2026财年的营收预测至8.5亿美元(约61.35亿元人民币),低于分析师预期的9.587亿美元(约69.19亿元人民币)。

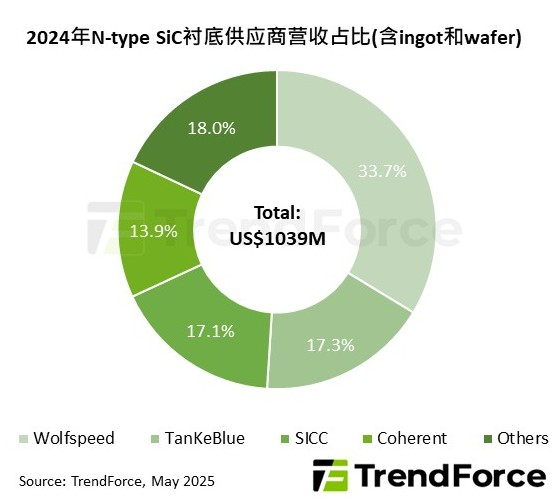

根据TrendForce集邦咨询最新研究,受2024年汽车和工业需求走弱,SiC衬底出货量成长放缓,与此同时,市场竞争加剧,产品价格大幅下跌,导致2024年全球N-type(导电型)SiC衬底产业营收年减9%,为10.4亿美元。

但Wolfspeed在碳化硅市场沉淀已久,实力不容小觑。TrendForce集邦咨询表示,分析各供应商营收市占状况,Wolfspeed仍维持第一名,2024年市占率达33.7%。尽管近年面临较大的运营挑战,Wolfspeed仍是SiC材料市场最重要的供应商,并引领产业向8英寸衬底转型。

如何自救:债务重组与融资,亦或是被收购?

面对这些挑战,Wolfspeed在采取多项自救措施。

据外媒报道,Wolfspeed正在与债权人进行多轮谈判,试图通过债务重组来缓解财务压力。次级债权人机构已向Wolfspeed提交了一份提案,计划提供约6亿美元用于2026年到期的可转换债券再融资,并注入新的营运资金。

重组交易原本是要将Wolfspeed部分未偿还的可转换债券以及其最大客户日本芯片制造商瑞萨电子的一笔贷款转换为股权。据悉,瑞萨电子正与Wolfspeed财务顾问PJT Partners合作,与Wolfspeed进行谈判。Wolfspeed的2026年可转换票据持有人(由律师事务所Paul Hastings和财务顾问Houlihan Lokey代表)也提出了多项提议,包括将可转换票据交换为股权和优先无担保票据的交易。由Ducera Partners代表的另一组票据持有人也一直在与Wolfspeed进行谈判,但交易未能取得进展。

此外,为提高效率和降低运营成本,Wolfspeed已于2024年11月宣布裁员20%并关闭了多个工厂。并且公司在2025年初将器件业务转移到其200毫米碳化硅晶圆厂,以提升生产规模和效率。

另外3月,Wolfspeed任命了多个最新管理层。其中,3月27日,公司宣布任命Robert Feurle为新任首席执行官(CEO),任命自5月1日起正式生效。Feurle此前曾在美光科技(Micron Technology)担任高管长达10年,并在欧洲半导体公司ams-OSRAM以及英飞凌(Infineon)担任过重要职务,拥有丰富的工厂运营和管理经验。公司希望通过他的专业知识和行业经验,优化工厂运营,提升生产效率,从而扭转当前的困境。另外5与9日,Wolfspeed表示,董事会新增两名经验丰富的董事。

此外,Wolfspeed还正在与美国政府就《芯片与科学法案》的资助进行谈判,希望获得高达7.5亿美元的联邦资金支持。

本周三,Wolfspeed股价呈现断崖式下跌,然而,尽管股价表现令人担忧,但基于其多年来在碳化硅领域的技术积累和市场地位,Wolfspeed仍在积极挣扎自救,试图通过一系列措施扭转当前的困境。

另外,Wolfspeed当前面临的财务困境使其成为潜在的收购目标,而其在碳化硅领域的技术优势和市场地位依然具有显著的吸引力。鉴于此,市场普遍猜测,一些在半导体领域具有雄厚实力和战略布局的企业可能会对其展开收购。其中,德州仪器、安森美等美国本土模拟功率芯片大厂被认为是最有可能的潜在收购方。在这几家潜在收购者中,德州仪器的收购概率被认为最大,因为其已具备硅、氮化镓器件批量生产能力,唯独缺少碳化硅技术积累,可借此进一步完善产品线。

(集邦化合物半导体 竹子 整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。