7月18日,中国证监会正式批准了芯联集成电路制造股份有限公司(以下简称“芯联集成”)58.97亿元收购芯联越州集成电路制造(绍兴)有限公司(以下简称“芯联越州”)72.33%的股权的交易。至此,芯联集成即将完成对于芯联越州的100%控股。

图片来源:芯联集成公告截图

01、近59亿“亏收亏”并购获批,科创板政策加持“硬科技”

芯联集成收购芯联越州的方案早在2024年6月就已初步披露,计划以发行股份(约53.07亿元,占90%)及支付现金(约5.90亿元,占10%)的方式完成剩余股权的收购。此交易的获批,不仅是芯联集成深化产业布局的关键一步,更是中国证监会发布“科创板八条”后,首单获得批复的重磅并购案。

“科创板八条”明确鼓励科创板上市公司开展产业链上下游并购整合,尤其是收购优质未盈利的“硬科技”企业,旨在推动主业做优做强。芯联越州财报数据显示,该公司自2021年成立以来,至2024年10月31日,累计亏损约26.68亿元(2022年亏损7亿元,2023年亏损11.16亿元,2024年截至10月31日亏损8.68亿元)。而母公司芯联集成过去三年也合计亏损逾40亿元。短期内,此次并购无疑会增加合并报表层面的亏损压力。然而,芯联集成此举并非追求短期财务回报,而是基于更长远的战略考量。公司表示,芯联越州当前的亏损主要源于高折旧和高研发投入,同时,2024年6英寸碳化硅晶圆价格从6000元/片暴跌至1500元/片,也对其营收和利润构成巨大冲击。但随着业务量增长、产品结构优化以及设备折旧期的逐步结束,芯联越州有望实现盈利改善,成为芯联集成未来的重要利润增长点。

02、强化特色工艺代工优势,8英寸硅基与化合物半导体并进

公开资料显示,芯联越州主要从事功率半导体等领域的晶圆代工业务,其成立于2021年,主营产品为碳化硅(SiC MOSFET)。早在2021年12月31日,芯联集成便与滨海芯兴等15名股东共同投资设立芯联越州,总投资额达60亿元,认购全部30亿元注册资本,认购价格为2元/注册资本。其中,芯联集成投资16.60亿元,持股27.67%,彼时已是芯联越州的最大股东。

通过本次交易,芯联集成将实现对母公司10万片/月与芯联越州7万片/月的8英寸硅基产能(涵盖IGBT和MOSFET)的一体化管理,重点支持SiCMOSFET、高压模拟IC等更高技术产品和业务的发展。在SiC领域,芯联越州已是国内车规级SiC器件产业化的先行者。目前,其拥有每月8000片6英寸SiC MOSFET的生产能力,并已成功实现车规级SiC功率器件的量产,出货量位居国内首位。产品良率超过99%,技术参数达国际先进水平,并完成了三代产品技术迭代及沟槽型产品技术储备。更重要的是,芯联越州拥有国内首条8英寸SiC功率器件生产线,其工程批已于2024年4月顺利下线,并计划在2025年内实现规模量产。

此外,芯联越州还前瞻性布局了多元化的高端技术平台。除了SiC MOSFET产品覆盖650V至2000V全系列并掌握核心工艺(客户涵盖头部车企及光伏、风电龙头),其在硅基IGBT和MOSFET领域也实现了全电压范围布局,车规级产品已批量量产。公司更战略性地扩展至VCSEL(砷化镓垂直腔面发射激光器)以及高压模拟IC等业务。

03、探析碳化硅晶圆价格走势,揭露供需博弈下的波动与市场预期

2024年是SiC晶圆价格大幅回调的一年。随着头部企业产能的释放和中国本土厂商的崛起,碳化硅市场从之前的供应紧张转向局部过剩,导致价格迅速下探,部分6英寸衬底价格甚至跌破500美元/片,接近中国本土厂商的生产成本线。这给许多SiC晶圆生产商带来了巨大的盈利压力,也是芯联越州面临亏损的重要因素。

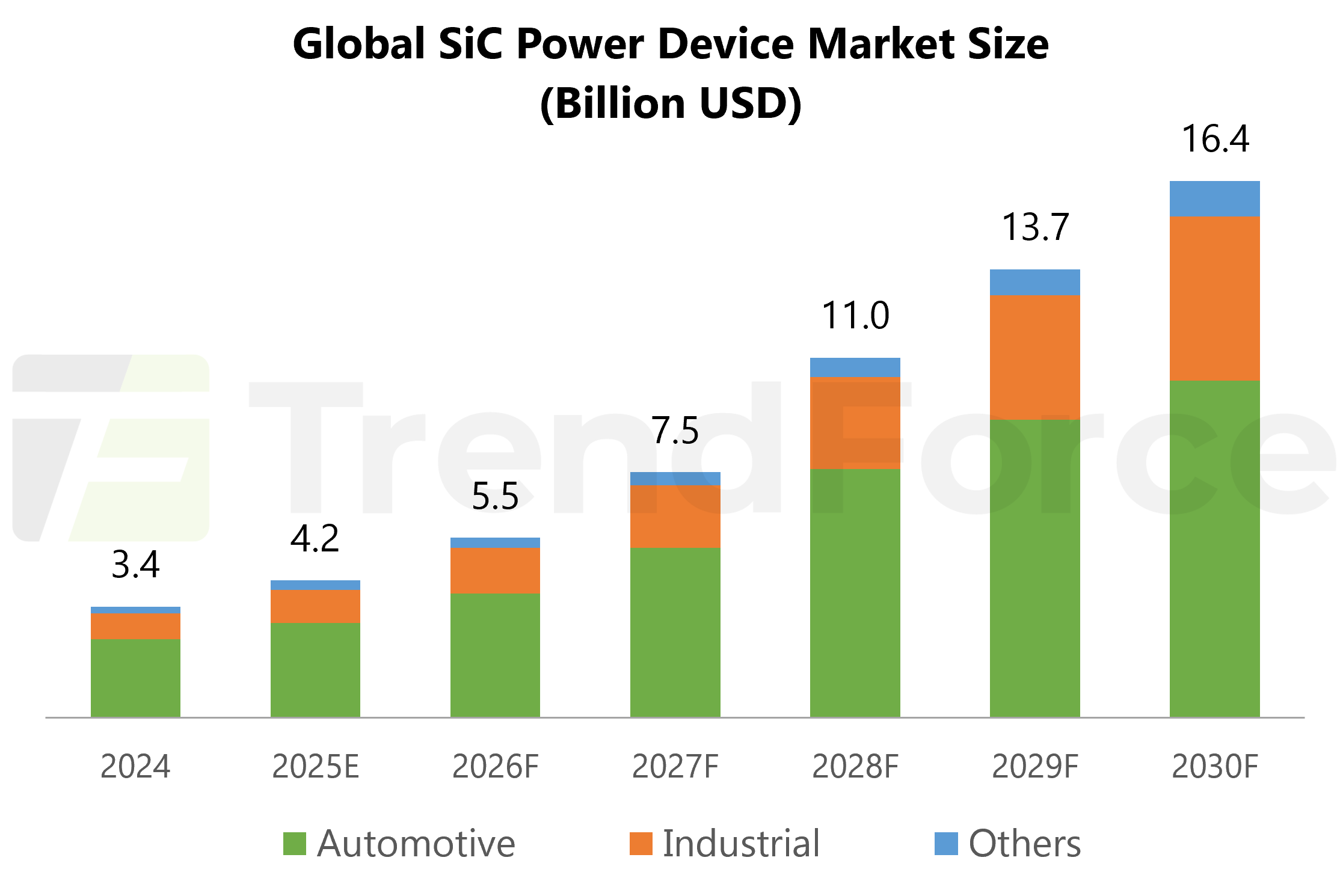

进入2025年,虽然价格暴跌的势头有所缓解,但市场整体价格仍在低位运行。供应链库存的消化和新产能的持续释放仍在进行中,使得短期内SiC晶圆价格难以出现大幅反弹。因此,2025年SiC晶圆的市场规模仍在增长,但价格下降带来的营收增长可能会被部分抵消。尽管短期价格波动,但SiC作为第三代半导体材料的长期增长潜力并未改变。根据TrendForce集邦咨询最新发布的《全球2025 SiC Power Device市场分析》报告指出,凭借晶圆技术升级和产能迅速扩张,SiC功率器件将逐步在高压应用场景(≥900V)确立领导地位,2030年整体市场规模有望成长至164亿美元。同时,在核心电动汽车市场增长放缓和SiC成本快速下降的背景下,SiC功率器件正在加速向工业市场渗透。

图片来源:集邦化合物半导体

而对于上游SiC衬底市场,由于现行主流的6英寸SiC衬底价格快速下降,以及8英寸SiC前段制程的技术难度较高,加上市场环境剧烈变化,预计6英寸衬底将持续占据SiC衬底市场的主导地位。但8英寸衬底是进一步降低SiC成本的必然选择,且有助SiC芯片技术升级,预估出货份额至2030年有望突破20%。

对价格波动,越来越多的SiC厂商选择进行垂直整合,从衬底、外延到器件甚至模组的全面布局,以更好地控制成本、保证供应链稳定性和应对市场风险。芯联集成此次收购芯联越州,正是这种趋势的体现。

芯联集成总经理赵奇此前表示,并购已成为半导体行业的主旋律,公司将融合传统工艺代工和IDM(整合器件制造商)模式的优势,选择系统代工模式。这种模式强调与终端客户深度合作,从传统的“供应商”转变为“共创者”,紧贴市场脉搏,为不同应用场景打造定制化解决方案。

(集邦化合物半导体 竹子 整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。