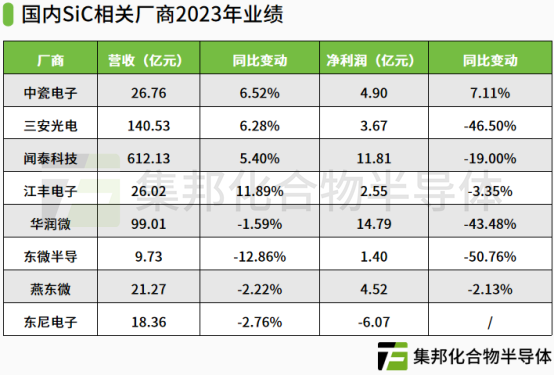

近日,三安光电、华润微、东尼电子、中瓷电子等8家SiC相关厂商相继发布了2023年年度报告。2023年,大部分厂商均实现盈利,其中,中瓷电子实现营收净利双双增长。

三安光电2023年营收140.53亿,湖南三安SiC产能16000片/月

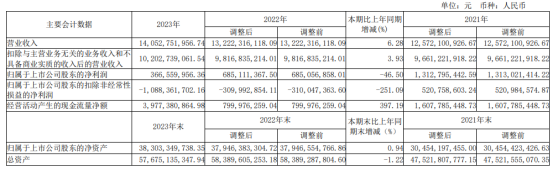

4月26日晚间,三安光电发布了2023年年度报告。2023年,三安光电实现营收140.53亿元,同比增长6.28%;归母净利润3.67亿元,同比下滑46.50%,归母扣非净利润-10.88亿元。

报告显示,湖南三安产品已广泛应用于光伏、储能、新能源汽车、充电桩等领域,已拥有SiC配套产能16000片/月,硅基氮化镓产能2000片/月,合作意向及客户超800家。

产品方面,2023年,湖南三安6英寸SiC衬底已实现国际客户的批量出货,8英寸衬底外延工艺调试完成并向重点海外客户送样验证。截至2023年末,二极管已推出适用于光伏领域的G5代系产品,累计出货超2亿颗。电动汽车主驱用的车规级1200V/16mΩ SiC MOSFET攻克了可靠性问题并通过AEC-Q101标准,已在重点新能源汽车客户模块验证中;工规级1700V/1Ω和1200V/32mΩ SiC MOSFET已在光伏及充电桩领域小规模出货。

项目方面,湖南三安与理想汽车成立的合资公司苏州斯科半导体进入试生产阶段,已实现全尺寸的手工全桥功率模块样件交付客户,工艺平台正在持续优化,预计2024年8月正式量产。

湖南三安与意法半导体在重庆设立的合资公司安意法,生产SiC外延、芯片独家销售给意法半导体。目前,该合资公司主厂房已封顶,正进行内部装修、设备采购、员工培训等开工筹备工作,预计2024年配备产能8英寸8000-10000片/月,将于2024年底通线,2025年逐步释放产能。该合资公司规划2028年达产,达产后的产能为10000片/周。

为保证合资公司材料的需求,重庆三安(湖南三安全资子公司)将匹配生产SiC衬底产能供应给合资公司安意法,预计该项目的投产进度早于合资公司一个季度。

华润微2023年营收99亿,SiC和GaN功率器件收入同比增长135%

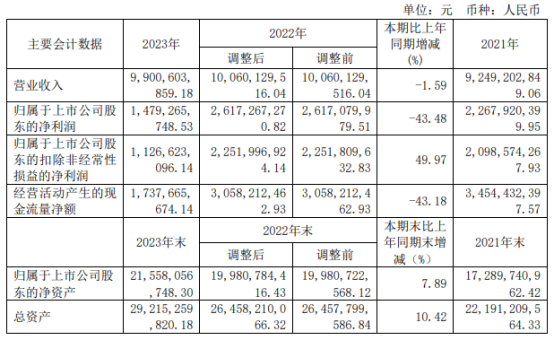

4月25日晚间,华润微发布了2023年年度报告。2023年,华润微实现营收99.01亿元,同比下滑1.59%;归母净利润14.79亿元,同比下滑43.48%,归母扣非净利润11.27亿元,同比下滑49.97%。

报告期内,公司产品与方案板块下游终端应用主要围绕四大领域,其中泛新能源领域(车类及新能源)占比39%,消费电子领域占比34%,工业设备占比16%,通信设备占比11%。

2023年,华润微SiC和GaN功率器件销售收入同比增长135%。其中,SiC JBS G2平台已完成650V和1200V系列共计40余颗产品开发,覆盖目前主流应用需求,在多家光伏/充电桩等领域头部客户实现规模交付,同时功率密度水平达到国际领先的SiC JBS G3 650V平台完成开发,产品得到客户认可并进入系列化。

2023年,华润微SiC MOS在新能源汽车OBC、光伏储能、工业电源等领域实现多个客户批量出货,在SiC产品销售中的比例逐步提升至60%以上。其中G1平台全系列量产,G2平台全系列出样试产并通过多家客户测试,进入批量试产阶段,车规级SiC MOS和SiC模块的研发工作进展顺利,多款产品进入市场验证。目前公司SiC产线产能升级已完成,将满足中长期客户需求。

东尼电子2023年营收18.36亿,同比微降

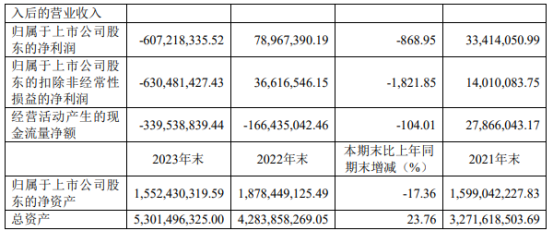

4月26日晚间,东尼电子发布了2023年年度报告。2023年,东尼电子实现营收18.36亿元,同比下降2.76%;归母净利润-6.07亿元,同比下降868.95%;归母扣非净利润-6.30亿元,同比下降1,821.85%。

关于业绩变动原因,东尼电子表示,2023年,其半导体业务虽开始批量供货,营收大幅增长,但受检测设备更换等因素影响,东尼半导体未能完成SiC重大合同中2023年度产品交付计划,量产爬坡阶段产品良率偏低,生产成本高企,毛利情况不佳。审慎起见,2023年度东尼半导体对其存货、固定资产计提资产减值准备合计5.86亿元。

中瓷电子2023年营收净利双双增长

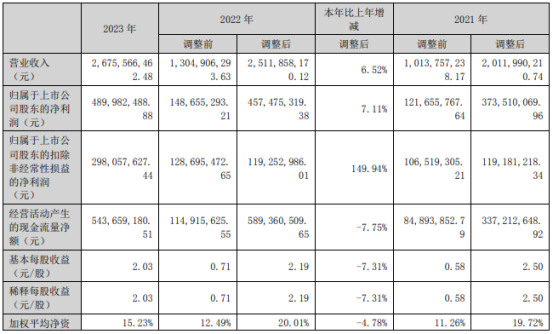

4月25日晚间,中瓷电子发布了2023年年度报告。2023年,中瓷电子实现营收26.76亿元,同比增长6.52%;归母净利润4.90亿元,同比增长7.11%;归母扣非净利润2.98亿元,同比增长149.94%。

2023年10月,中瓷电子完成重大资产重组并募集配套资金行为,成为拥有GaN通信基站射频芯片与器件、SiC功率模块及其应用、电子陶瓷等核心业务能力的企业。重组后其业务分为两大方面:第三代半导体器件及模块,电子陶瓷材料及元件。

中瓷电子中低压SiC功率产品主要应用于新能源汽车、工业电源、新能源逆变器等领域,高压SiC功率产品瞄准智能电网、动力机车、轨道交通等应用领域,实现对硅基IGBT功率产品的覆盖与替代。

闻泰科技2023年营收612.13亿,半导体业务收入152.26亿

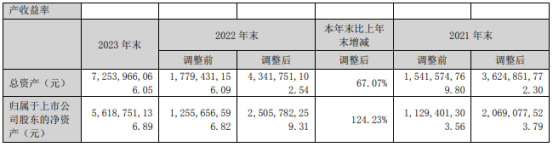

4月22日晚间,闻泰科技发布了2023年年度报告。2023年,闻泰科技实现营收612.13亿元,同比增长5.40%;归母净利润11.81亿元,同比下降19.00%;归母扣非净利润11.27亿元,同比下降28.58%。

2023年,闻泰科技半导体业务实现收入52.26亿元,同比下降4.85%;净利润24.26亿元,同比下降35.29%。

关于业绩变动原因,闻泰科技表示,受宏观经济等因素影响,全球半导体市场经过两年的强劲周期后,于2022年底增速放缓,2023年到2024年初仍然疲软。其中,从行业来看,汽车领域包括电动汽车仍然是其半导体收入来源的主要方向,来自该领域的收入占比为62.8%,同比增长22.95%。第四季度,受全球经济影响,汽车领域半导体需求增速阶段性放缓。从区域来看,其半导体业务收入主要来自于海外,第四季度,欧洲、美洲地区半导体需求疲弱。

同时,2023年闻泰科技半导体业务研发投入为16.34亿元,同比增长37.20%。

江丰电子2023年营收26.02亿,同比增长11.89%

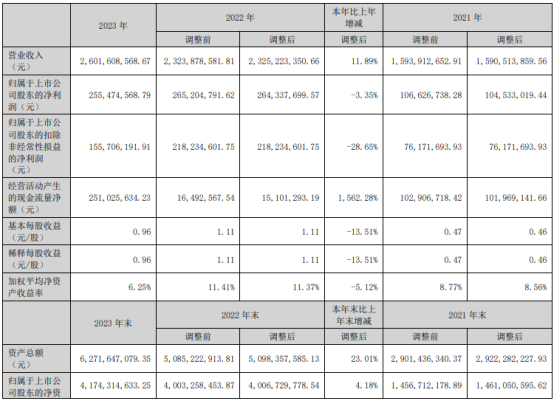

4月24日晚间,江丰电子发布了2023年年度报告。2023年,江丰电子实现营收26.02亿元,同比增长11.89%;归母净利润2.55亿元,同比下降3.35%;归母扣非净利润1.56亿元,同比下降28.65%。

2023年,江丰电子已经在第三代半导体材料领域取得进展,其控股子公司宁波江丰同芯已搭建完成国内首条具备世界先进水平、自主化设计的第三代半导体功率器件模组核心材料制造生产线,掌握了覆铜陶瓷基板DBC及AMB生产工艺,主要产品高端覆铜陶瓷基板已初步获得市场认可。其控股子公司晶丰芯驰全面布局SiC外延领域,SiC外延片产品已经得到多家客户认可。

东微半导2023年SiC器件营收约为2022年同期533倍

4月26日晚间,东微半导发布2023年年度报告。2023年,东微半导实现营收9.73亿元,同比减少12.86%;归母净利润1.40亿元,同比减少50.76%;归母扣非净利润1.19亿元,同比减少55.41%。

2023年,东微半导在第三代半导体研发及产业化方面进行了提前布局,在SiC二极管、SiC MOSFET及SiC MOSFET器件上取得了较大的研发进展,其中,SiC MOSFET持续出货,进入批量交付阶段。报告期内,其原创器件结构的基于18V-20V驱动平台的1200V SiC MOSFET完成设计流片、可靠性评估工作,基于15V驱动平台的SiC MOSFET器件产品已经进入内部验证阶段。

2023年,东微半导SiC器件产品(含SiC MOSFET)实现营收70.45万元,约为2022年同期收入水平的533倍。2024年,东微半导主营产品将持续批量出货并新增多个产品送测认证。

燕东微2023年营收21.27亿,6英寸SiC产能2000片/月

4月26日晚间,燕东微发布2023年年度报告。2023年,燕东微实现营收21.27亿元,同比减少2.22%;归母净利润4.52亿元,同比减少2.13%;归母扣非净利润2.92亿元,同比减少20.03%。

燕东微是一家集芯片设计、晶圆制造和封装测试于一体的企业,其主营业务包括产品与方案和制造与服务两大类,主要市场领域包括消费电子、电力电子、新能源和特种应用等,产品与方案板块的产品包括分立器件及模拟集成电路、特种集成电路及器件,其制造与服务板块聚焦于提供半导体开放式晶圆制造和封装测试服务。

目前,燕东微拥有一条8英寸晶圆生产线、一条6英寸晶圆生产线、一条6英寸SiC晶圆生产线和一条12英寸晶圆生产线。

2023年,燕东微1200V SiC MOS器件产品已产出合格样品,各项参数合格,已提交客户验证。截至2023年年底,燕东微6英寸SiC生产线已具备量产条件的平台包括1200V SiC SBD、1200V SiC MOS工艺平台,产能为2000片/月。(集邦化合物半导体Zac整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。