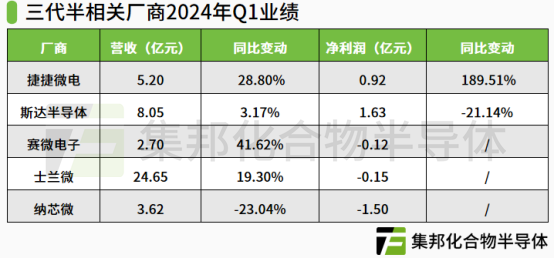

近日,安世半导体、士兰微、纳芯微等第三代半导体相关厂商相继发布了最新业绩。其中,士兰微、赛微电子、捷捷微电在2024年第一季度均实现营收同比增长。

安世半导体2023年营收21.5亿美元

4月6日,安世半导体(Nexperia)公布了2023年财务业绩。2023年,Nexperia实现营收21.5亿美元,2022年同期为23.6亿美元。尽管收入略有下降,市场需求疲软,但2023年Nexperia传统强势的汽车业务收入大幅增长。

Nexperia首席财务官Stefan Tilger表示,Nexperia在2023年进行了非常多的投资,旨在升级和扩充功率分立器件、模块、模拟和功率IC方面的产品组合,这些投资占据公司收入的13%。展望2024年,尽管欧洲和北美的不确定性依然存在,但是亚洲需求水平的提高令他感到鼓舞。

据悉,2023年11月30日,Nexperia宣布推出其首款SiC MOSFET,并发布两款采用3引脚TO-247封装的1200V分立器件,RDS(on)分别为40mΩ和80mΩ。

这两款器件是Nexperia SiC MOSFET产品组合中首批发布的产品,可用性高,可满足电动汽车(EV)充电桩、不间断电源(UPS)以及太阳能和储能系统(ESS)逆变器等汽车和工业应用对高性能SiC MOSFET的需求。

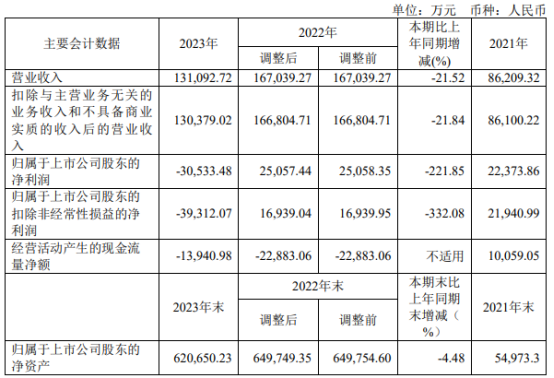

纳芯微2023年营收13.11亿,SiC MOSFET已送样

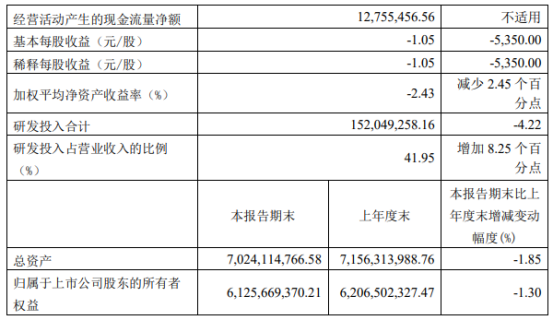

4月25日晚间,纳芯微发布2023年年度报告。2023年,纳芯微实现营收13.11亿元,同比下滑21.52%;归母净利润-3.05亿元,归母扣非净利润-3.93亿元。

2023年,纳芯微围绕新能源汽车、光储、快充消费等下游应用,积极布局第三代功率半导体SiC MOSFET相关器件。报告期内,纳芯微推出了与GaN适配的驱动芯片及power stage集成产品;1200V SiC二极管系列已全面量产;650V/1200V SiC MOSFET系列已全面送样。纳芯微SiC MOSFET产品将经过全面的车规级验证,确保符合汽车级应用的要求。

关于业绩变动原因,纳芯微表示,受整体宏观经济以及市场竞争加剧的影响,其产品售价承压,毛利率有所下降;2023年度,汽车电子领域整体需求稳健增长,消费电子领域景气度改善,但工业市场和光伏、储能市场仍处于去库存和逐步恢复阶段;综合影响下,纳芯微销售量同比上升但营业收入同比下降。

同时,报告期内纳芯微持续保持高力度的研发投入,2023年度研发费用为5.22亿元,同比增长29.17%;剔除股份支付费用后的研发费用为3.49亿元,同比增长46.50%。

近日,纳芯微、士兰微、赛微电子、捷捷微电、斯达半导体发布了2024年第一季度业绩。其中,捷捷微电在2024年Q1实现营收净利双双增长。

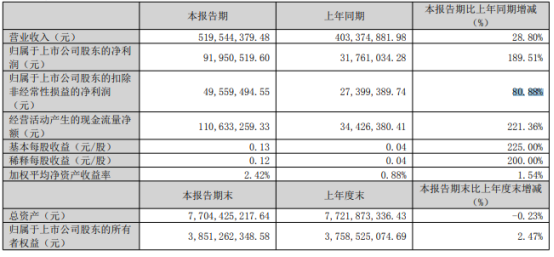

捷捷微电Q1营收5.20亿,净利同比增长189.51%

4月24日晚间,捷捷微电发布2024年第一季度报告。2024年Q1,捷捷微电实现营收5.20亿元,同比增长28.80%;归母净利润0.92亿元,同比增长189.51%;归母扣非净利润0.50亿元,同比增长80.88%。

作为一家功率半导体芯片和器件的研发、设计、生产和销售厂商,捷捷微电主营产品为各类电力电子器件和芯片,包括IGBT器件及组件、SiC器件等。

据悉,2023年初,捷捷微电功率半导体“车规级”封测产业化项目已开工,建设期在2年左右。该项目总投资为133395.95万元,拟投入募集资金119500万元,主要从事车规级大功率器件的研发、生产及销售,建设完成后可达年产1900kk车规级大功率器件DFN系列产品、120kk车规级大功率器件TOLL系列产品、90kk车规级大功率器件LFPACK系列产品以及60kkWCSP电源器件产品的生产能力。

赛微电子Q1营收2.70亿,同比增长41.62%

4月25日晚间,赛微电子发布2024年第一季度报告。2024年Q1,赛微电子实现营收2.70亿元,同比增长41.62%;归母净利润-0.12亿元,归母扣非净利润-0.14亿元。

赛微电子以半导体业务为核心,一方面重点发展MEMS工艺开发与晶圆制造业务,一方面积极布局GaN材料与器件业务。赛微电子目前的主要产品及业务包括MEMS芯片的工艺开发及晶圆制造、GaN外延材料生长与器件设计,下游应用领域包括通信、生物医疗、工业科学、消费电子等。

2024年4月10日,赛微电子与北京市怀柔区签署了《战略合作协议》,拟在怀柔科学城产业转化示范区建设高水平的6/8英寸MEMS圆中试生产线和研发平台。

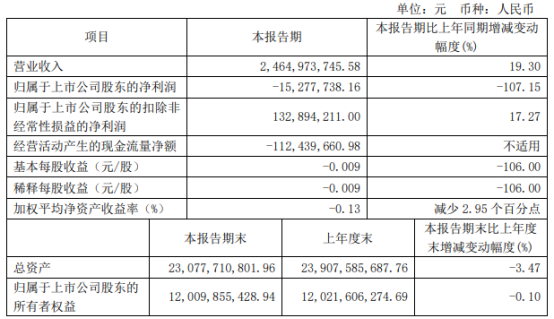

士兰微Q1营收24.65亿,同比增长19.30%

4月29日晚间,士兰微发布2024年第一季度报告。2024年Q1,士兰微实现营收24.65亿元,同比增长19.30%;归母净利润-0.15亿元;归母扣非净利润1.33亿元,同比增长17.27%。

关于业绩变动原因,士兰微表示,其归母净利润出现亏损的主要原因是,报告期内,其持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生税后净收益-1.52亿元。

同时,在IPM智能功率模块、车规级PIM功率模块、AC-DC电路、32位MCU电路、IGBT器件、SiC MOSFET器件、MEDPMOS器件、发光二极管器件等产品出货量大幅增长的带动下,其营收继续保持了较快的增长态势。其产品综合毛利率为22.10%,环比上升了3.18个百分点。

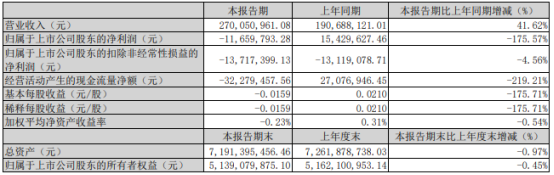

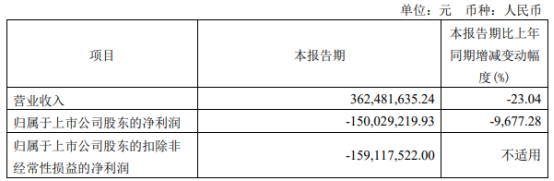

纳芯微Q1营收3.62亿,同比下滑23.04%

4月25日晚间,纳芯微发布2024年第一季度报告。2024年Q1,纳芯微实现营收3.62亿元,同比下滑23.04%;归母净利润-1.50亿元,归母扣非净利润-1.59亿元。

关于业绩变动原因,纳芯微表示,受整体宏观经济以及市场竞争加剧的影响,其产品售价承压,毛利率有所下降;汽车电子领域整体需求稳健增长,消费电子领域景气度改善,但工业市场和光伏、储能市场仍处于去库存和逐步恢复阶段;综合影响下,其营收同比下降。

同时,纳芯微注重在行业下行周期的人才积累,在市场开拓、供应链体系、质量管理、人才建设等多方面持续的资源投入,使得销售费用、管理费用同比上升。

4月17日,纳芯微官微消息显示,其推出首款1200V SiC MOSFET NPC060N120A系列产品,该产品RDSon为60mΩ,具有通孔式TO-247-4L与表面贴装TO-263-7L两种封装形式,可提供车规与工规两种等级。

据介绍,纳芯微的SiC MOSFET具有RDSon温度稳定性、门极驱动电压覆盖度更宽、具备高可靠性,适用于电动汽车(EV)OBC/DC-DC、热管理系统、光伏和储能系统(ESS)以及不间断电源(UPS)等领域。

斯达半导体Q1营收8.05亿,同比微增

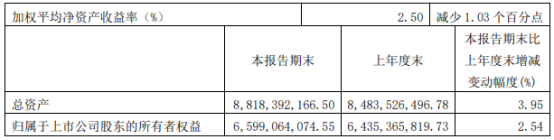

4月29日晚间,斯达半导体发布2024年第一季度报告。2024年Q1,斯达半导体实现营收8.05亿元,同比增长3.17%;归母净利润1.63亿元,同比下滑21.14%;归母扣非净利润1.62亿元,同比下滑18.58%。

斯达半导体主营业务是以IGBT和SiC为主的功率半导体芯片和模块的设计研发、生产及销售。斯达半导体长期致力于IGBT、快恢复二极管、MOSFET等功率芯片的设计和工艺及IGBT、SiC?MOSFET等功率模块的设计、制造和测试,产品广泛应用于工业控制和电源、光伏、新能源汽车、白色家电等领域。

SiC业务方面,2023年,斯达半导体应用于新能源汽车主控制器的车规级SiC MOSFET模块大批量装车应用,同时新增多个使用车规级SiC MOSFET模块的800V系统主电机控制器项目定点,将推动其2024-2030年主控制器用车规级SiC MOSFET模块销售增长。2023年,斯达半导体自主的车规级SiC MOSFET芯片在公司多个车用功率模块封装平台通过多家客户整车验证并开始批量出货。

此外,2023年,斯达半导体和深蓝汽车合资成立重庆安达半导体有限公司,研发生产高性能、高可靠性的车规级IGBT模块和车规级SiC MOSFET模块,预计2024年完成厂房建设并开始生产。(集邦化合物半导体Zac整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。