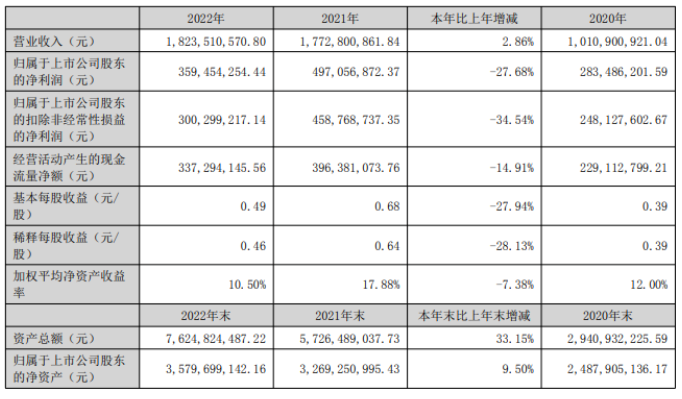

昨日,捷捷微电发布了2022年业绩情况,实现营收18.24亿元,同比增长2.86%;实现归母净利润3.59亿元,同比下滑27.68%;实现扣非归母净利润3亿元,同比下滑34.54%。这是捷捷微电上市后首次净利下滑。

公司表示,主要原因如下:

1、2021年全球功率半导体分立器件市场产能紧缺,导致下游客户备货较多,形成一定量的库存。公司存量业务晶闸管市场为利基市场,市场空间呈现增长放缓甚至小幅度萎缩的情况,晶闸管超过30%的下游客户为消费类电子领域客户,由于受到库存以及下游消费类领域市场需求低迷等因素影响,晶闸管类产品营收同比下降幅度较大。

2、报告期内,公司产线2022年的稼动率未达预期,导致产品的单位成本出现一定程度的上升,规模效应未能发挥应有的边际效应。

3、报告期内,公司持续加大新产品的研发投入,持续不断的为开发出高性价比、有市场竞争力的新产品,MOSFET系列产品实现了大幅增长。

4、报告期内,公司控股子公司捷捷微电(南通)科技有限公司于2022年9月起试生产,在试生产期间,由于项目投资较大,固定成本较高,产能利用率爬坡需要一定的周期,该控股子公司仍处于亏损状态,影响报告期归属于上市公司股东的净利润约1,317万元。

5、公司大力布局新能源汽车领域及光伏储能领域,在研发、质控体系及信息化等方面投入了大量的资金和人员,逐渐丰富车规级产品的型号及优化产品的性能指标,获得国内外多家Tier1和Tier2的汽车客户认可,并形成批量供货。

6、公司于报告期内整合公司销售平台及资源成立的GSM(全球营销中心),正在逐渐助力公司的销售网络更加的高效,快捷的为客户提供高质量的销售服务。

此前,捷捷微电公布了2023年第一季度业绩预告,公司实现归母净利润2509.28万元–3512.99万元,同比下滑65%至75%;扣非净利润2211.83万元–3096.56万元,同比下滑65%至75%。

捷捷微电是集功率半导体器件、功率集成电路、新型元件的芯片研发和制造、器件研发和封测、芯片及器件销售和服务为一体的功率(电力)半导体器件制造商和品牌运营商,主营产品为各类电力电子器件和芯片,分别为:晶闸管器件和芯片、防护类器件和芯片、二极管器件和芯片、厚膜组件、晶体管器件和芯片、MOSFET器件和芯片、碳化硅器件等。

第三代半导体方面,此前,公司董事长、法定代表人黄善兵表示,公司已与中科院微电子研究所、西安电子科大合作研发以SiC、GaN为代表的第三代半导体材料的半导体器件,具有耐高压、耐高温、高速和高效等优点,可大幅降低电能变换中的能量损失,大幅减小和减轻电力电子变换装置,是当前新型电力电子器件的研发主流。

其相关技术与产品在工业传动、军工、铁路、智能电网柔性输变电、消费电子、无线电力传输等领域,以及智能汽车及充电桩、太阳能发电、风力发电等新能源领域具有广阔的市场,宽禁带电力电子器件产品将是未来电力电子技术的重要价值增长点。

截至目前,捷捷微电拥有氮化镓和碳化硅相关实用新型专利5件,此外,捷捷微电还有6个发明专利尚在申请受理中。公司目前有少量碳化硅器件的封测,该系列产品仍在持续研究推进过程中,尚未进入量产阶段。(文:集邦化合物半导体 Amber整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。