在半导体、显示、消费电子等产业欣欣向荣的背景下,国内市场上市之路热闹无比,IPO厂商覆盖整个产业链的上中下游。近日,又有一家半导体和显示设备相关厂商拟闯关科创板。

图片来源:拍信网正版图库

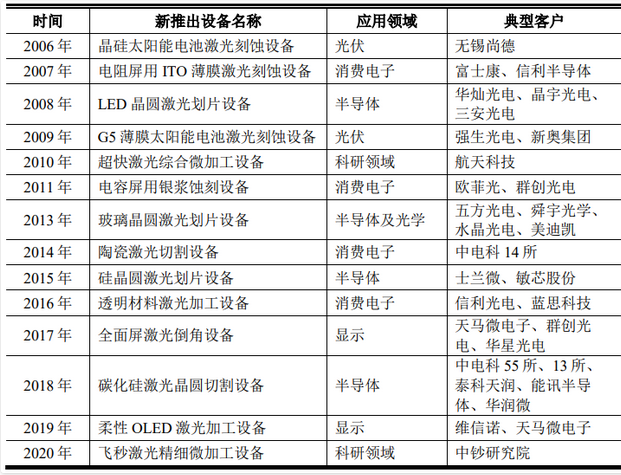

三安/华灿/华星/群创等均为典型客户

科创板官方消息显示,6月25日,华为海思、中芯国际、三安光电、华灿光电、三星、京东方、华星光电等多个领域大厂的设备供应商——苏州德龙激光股份有限公司(以下简称“德龙激光”)IPO申请获上交所受理。

德龙激光成立于2005年,主营精密激光加工设备及激光器的研发、生产、销售,主要为客户提供激光设备租赁和激光加工服务,聚焦半导体及光学、显示、消费电子及科研等高科技应用领域。

目前,德龙激光已拥有纳秒、超快(皮秒、飞秒)及可调脉宽系列固体激光器的核心技术和工业级量产的成熟产品,其自产的超快激光器产品可应用于碳化硅、氮化镓等第三代半导体材料晶圆划片、MEMS芯片的切割、Mini LED以及5G天线加工等。

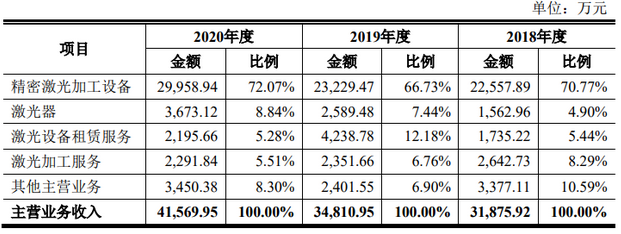

2018年至2020年,德龙激光的主营业务收入由5个部分组成,其中,精密激光加工设备是最主要的收入来源,销售占比约70%。并且,其精密激光加工设备依托在激光器、运动控制平台、控制软件、自动化部件等方面的自主可控的关键核心技术,大量采购国产化元器件及各类零部件,部分设备实现国产化率达96%以上。

值得注意的是,德龙激光的主要客户多为各大领域的大咖级厂商。

在半导体及光学领域,德龙激光的主要客户包括华为海思、中芯国际、长电科技、华润微、泰科天润、能讯半导体、士兰微、敏芯股份、泰科天润、能讯半导体、三安光电、华灿光电、晶宇光电、舜宇光学、水晶光电、五方光电、美迪凯等。

在显示领域,德龙激光的主要客户包括三星、京东方、华星光电、维信诺、同兴达、天马微电子、群创光电、友达光电等。

在消费电子领域,德龙激光的主要客户包括安费诺、京瓷、信维通信、东山精密、深南电路、宸鸿科技、业成科技、海信、信利公司等。

在科研领域,德龙激光的主要客户包括中钞研究院、中科院、清华大学等。

2018年至2020年,德龙激光的营收与净利润呈现逐年增长的趋势,净利润的增长幅度尤其突出。报告期内,公司分别实现营收3.23亿元、3.53亿元、4.19亿元;归母净利润分别为-815万元、2054万元、6222万元。

此外,德龙激光作为激光精细微加工领域的技术驱动型企业,研发投入占营收的比例超过10%。报告期内,公司研发投入占比分别为13.77%、12.18%、11.12%。

截至2020年底,德龙激光研发人员人数为127人,占员工总数的比例为22.16%。知识产权方面,目前公司共拥有已授权专利127项,其中发明专利34项,形成主营业务收入的发明专利30项。

募资4.5亿元扩大业务规模

德龙激光本次拟公开发行不超过2,584万股,不低于本次发行完成后股份总数的25%,计划募集资金4.5亿元,投向四大项目建设及补充流动资金。

精密激光加工设备产能扩充建设项目拟投资1.64亿元,由德龙激光实施。该项目拟利用公司成熟的工艺流程进行扩产建设,建成后,预计将实现年新增380台精密激光加工设备的生产能力。

纳秒紫外激光器及超快激光器产能扩充建设项目拟投资8646万元,由德龙激光全资子公司贝林激光实施。该项目将利用德龙激光现有的生产技术,建成后,可实现新增激光器年产能 1,700台,其中纳秒激光器 1,200 台/年、皮秒激光器 400 台/年、飞秒激光器 100 台/年。

德龙激光表示,上述两大项目的顺利实施将有效提升公司激光加工设备和激光器的产能,提升产品性能,进一步满足下游市场日益增长的需求。

研发中心建设项目拟投资5917万元,由德龙激光实施,主要研发方向为激光精细微加工领域核心单元技术的预研和储备、新型潜在应用市场的预研和前期验证。研发中心总建筑面积为2656平方米,包括600平方米万级无尘室和600平方米十万级无尘室,用于设备试制和检验测试。

该项目的建设有助于德龙激光提高新产品开发的技术创新能力,引进更多优秀技术研发人才和配置先进的研发设备,提升公司核心竞争力。

客户服务网络建设项目拟投资2212万元,由德龙激光实施,将在苏州新增服务网络总部,在深圳、厦门、宁波、上海等城市新增共8个客户服务网点,其中,苏州总部采用新建的方式,其余新增网点均采用租赁的方式。

该项目的建设有助于促使德龙激光提升品牌影响力及服务能力,进一步拓展业务;同时,还有助于其快速了解市场需求变化、进一步提高客户满意度。

另外,募集资金中约1.18亿元将用于补充流动资金,将有助于缓解德龙激光在经营发展中的资金需求,提高偿债能力,降低财务杠杆与短期偿债风险,为公司扩大业务规模提供支持。

小结:上市之举有利于德龙激光拓宽融资渠道,更好地推动新产品的研发、产能的扩充以及业务规模的扩张,也有利于德龙激光提升品牌知名度,加速其成为在精细微加工领域具备全球影响力的激光公司。

从行业的角度来看,德龙激光有望凭借技术技术能力的增强和业务足迹的扩大,推动国产激光技术进一步缩短与欧美发达国家之间的差距,推动核心部件逐步实现国产化。(LEDinside Janice整理)

更多LED相关资讯,请点击LED网或关注微信公众账号(cnledw2013)