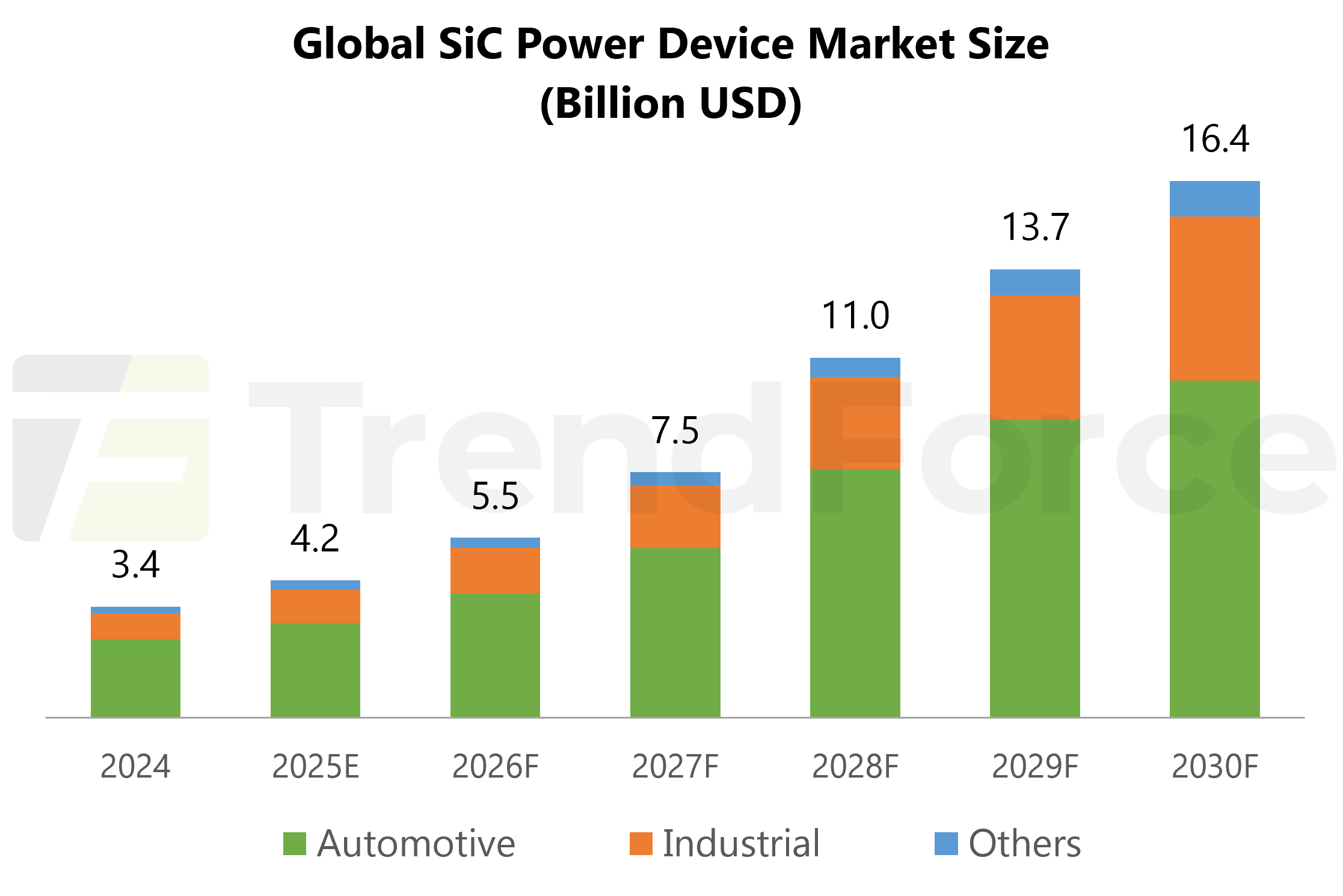

根据TrendForce集邦咨询最新发布的《全球2025 SiC Power Device市场分析》报告指出,凭借晶圆技术升级和产能迅速扩张,SiC功率器件将逐步在高压应用场景(≥900V)确立领导地位,2030年整体市场规模有望成长至164亿美元。同时,在核心电动汽车市场增长放缓和SiC成本快速下降的背景下,SiC功率器件正在加速向工业市场渗透。

对于上游SiC衬底市场,目前仍然面临着需求疲软和供给过剩的双重压力,但长期成长趋势依旧不变。另外,由于现行主流的6英寸SiC衬底价格快速下降,以及8英寸SiC前段制程的技术难度较高,加上市场环境剧烈变化,预计6英寸衬底将持续占据SiC衬底市场的主导地位。但8英寸衬底是进一步降低SiC成本的必然选择,且有助SiC芯片技术升级,预估出货份额至2030年有望突破20%。

目前SiC MOSFET技术逐步由平面型转向沟槽型,Infineon亦在今年推出了超结技术,助力SiC走向更为严苛的应用场景。市场环境方面,由于关键的汽车市场短期承压,各大公司已陆续启动成本削减战略,从而推动市场整合,例如onsemi收购了Qorvo的SiC JFET技术。另外,中国厂商的迅速崛起,以及本土车企对于SiC产业的全力扶持,进一步促使产业格局生变,Renesas亦因此宣布终止SiC生产计划。

长期来看,SiC在电动汽车的渗透率仍然将稳步上升,同时AI数据中心等工业应用和其他高功率应用的拓展,亦将持续推动SiC市场规模不断扩大,因此前景乐观。

目前SiC产业正经历技术突破与产能扩张的阵痛期,市场竞争加剧,未来的发展方向在于持续优化制造工艺,提升产品性能、可靠性并降低生产成本,来不断拓展更多工业应用,并加速在电动汽车市场的渗透。

TrendForce集邦咨询针对全球SiC功率半导体产业链上下游环节进行全方面剖析,并着重于中国市场的持续跟踪,如需详细资料,欢迎与我们取得联系。

(集邦化合物半导体 Rany 整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。