随着世界各地脱碳行动加速提上日程,电动汽车行业发展如日中升。尽管短期内,电动汽车的销量仍受疫情、地缘政治等不稳定因素的影响,但部分地区得益于供需关系改善,近期汽车行业产销两旺,如中国市场。

根据中国汽车工业协会数据显示,6月中国电动汽车渗透率为23.8%,产量和销售分别是59万辆、59.6万辆,环比分别增长26.6%、33.4%,同比分别增长133.4%、129.2%。

中国市场以外,欧美地区的汽车电气化程度也有所提升,全球范围来看亦如此,而这正是催熟电动汽车产业的关键因素。同时,今年以来持续走高的油价也成为电动汽车行业高速成长的催化剂。长期而言,全球电动汽车行业景气度仍将是上扬的。

电动汽车风起,GaN与SiC的竞争格局初现

已然风起云涌的电动汽车产业正在为整个汽车产业链创造可观的增长空间。从材料环节来看,以SiC、GaN为代表的宽禁带半导体材料是目前及未来高端车型系统的优选材料,这些材料对于提升汽车续航里程等关键性能来说至关重要,对电动汽车未来的普及有着重要的影响。因此,SiC、GaN深受车企、零部件厂商及供应链厂商的追捧。

其中,GaN可为电动汽车创造的价值体现在:更快的开关速度、加快充电时间、缩小OBC尺寸和系统重量、降低能耗、通过在逆变器的应用降低电池成本,最终满足车体轻量化、系统高效化、延长续航里程等核心需求。

GaN Systems曾指出,GaN的性能优点有助于将车载电池充电器的尺寸缩小25%,将牵引逆变器的功率损耗减少70%以上,同时以更轻巧的DC-DC转换器将功率转换损耗减半。纳微半导体(Navitas)也表示,GaN为电动车行业带来的利好首先是提高近60%的充电时间;其次是在双向电路里通过逆变降低5%的电池成本,从而增加5%的续航里程。

不过,现阶段,开始量产上车的第三代半导体材料以SiC为主,GaN上车案例屈指可数,仅从第三代半导体材料这个层面来看,可以说目前电动汽车领域是SiC的主场。虽然,GaN的舞台暂时主要在消费级充电市场,但GaN也开始在电动汽车领域发光发热,并已初步对SiC形成一定的竞争威胁。

首先,从应用场景来看,SiC在电动汽车中的应用以主驱逆变器、车载充电器OBC和DC-DC转换器为主,而GaN在其中的应用除了OBC、DC-DC转换器、主驱逆变器之外,还包含激光雷达(LiDAR)、无线电力传输、12V音频放大器等其他应用,可发挥的空间更多。

其次,从性能来看,SiC和GaN都具备宽禁带半导体材料的出色特性,但GaN属于硅基质,成本较低,同时还拥有更快的开关频率、更好的开关特性以及更低的损耗。其中,开关频率和特性在车用激光雷达上的优势更为明显。早前,英诺赛科首席营销官冯雷博士就公开表示,GaN是激光雷达的刚需,Si和SiC都没办法满足其快速开关的要求。

总的来说,GaN在成本、大规模量产、开关表现方面的优势相比SiC略高一筹,在电动汽车中的应用场景也更多,称之为SiC的劲敌不为过。而且,不止来势汹汹的GaN-on-Si,GaN-on-GaN也将开始掺一脚。

今年1月,韩国GaN外延初创企业IVWorks宣布收购法国Saint-Gobain的GaN衬底业务,计划在高功率应用领域供应GaN同质外延片,扬言要以GaN-on-GaN打SiC,角逐于电动汽车市场。

在实际应用上,GaN上车速度虽较为缓慢,但其可行性和潜力正在不断被挖掘。2019年,丰田与日本名古屋大学就采用GaN Systems的GaN技术合作开发了“全GaN汽车”,首次成功将基于GaN器件的逆变器应用在电动汽车上,证明了GaN在汽车功率转换方面的可行性,也证明了GaN适合所有需要更高电压、频率、温度和效率的应用。

随后,更多车企加入GaN汽车应用大营。其中,宝马早在2017年就战略投资了GaN Systems,并于去年向GaN Systems订购了金额高达1亿美元的GaN器件。此外,德国汽车动力总成技术公司hofer powertrain也在近期获得一家汽车厂商的订单,采购的产品是800V三电平GaN逆变器平台。

不难发现,这两年来,越来越多车企、Tier1以及GaN器件厂商摩拳擦掌,跃跃欲试。各方加大了上下游之间的联动协同作用,拉开了车用GaN产品认证、测试评估等一系列研发、验证工作的序幕,研究成果转化的成效也逐渐显现,这一点在全球主要功率厂商的动态中也有迹可循。

“开荒”进度喜人 12大功率厂商新一轮博弈开始

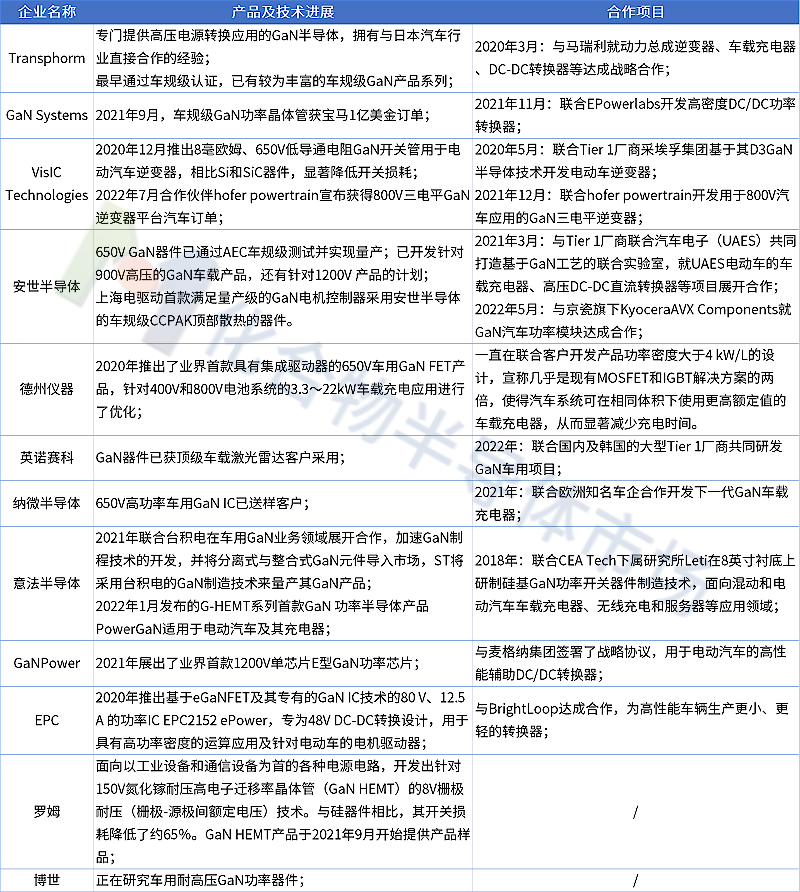

从12大GaN功率相关厂商已公开的信息可见,大部分已开发出了适用于电动汽车系统的产品,车规级认证测试的进度不一。不过,一个比较统一的趋势是:分立器件或功率IC厂商与汽车零部件厂商之间的强强联合,合作方向涵盖主逆变器、车载充电器、DC-DC转换器等。以Transphorm为例,该公司与马瑞利的合作范围就覆盖了这三个方向,而且,其GaN产品最早通过车规级认证。

实际落地方面,目前,GaN Systems及VisIC已拿到了实际的订单,但后者的订单是由其下游合作伙伴与车企签订。

如上文提及,GaN Systems的器件用在了全球首辆全GaN汽车上,并且已经获得了宝马的大批量订单。在此基础上,GaN Systems又于去年底宣布与EPowerlabs达成合作,拟共同为车企交付高密度DC/DC功率转换器,进展较快。

VisIC则先后与Tier 1厂商采埃孚集团及动力总成集团hofer powertrain达成战略合作,研究方向聚焦GaN三电平逆变器。今年7月,hofer powertrain宣布获得了800V三电平GaN逆变器平台的汽车订单,由此推测VisIC的GaN三电平器件将批量应用到车企未来的电动汽车上。

从产品应用来看,安世半导体也已经有拿得出手的“作品”。在2021年11月的进博会上,上海电驱动展示了其与安世半导体联合研制的新能源汽车GaN功率组件及电机控制器。据悉,这是中国首款满足量产级的GaN电机控制器,率先采用安世半导体的车规级CCPAK顶部散热的器件。

新品研发进展及规划方面,安世半导体的速度也不慢。在650V GaN器件通过车规级认证的基础上,该公司已开发针对900V高压的GaN车载产品,并且还有针对1200V产品的计划,打破GaN仅适用于中低压产品的传统思维。对外,安世半导体也有联合汽车电子UAES、京瓷旗下KyoceraAVX Components等强大的“盟友”,备受业界期待。

另一家已有GaN产品被汽车相关客户采用的是英诺赛科,不过应用场景是激光雷达。在汽车系统中,英诺赛科认为,激光雷达驱动器将是GaN“上车”的第一大应用,目前国内已有顶级车载激光雷达客户采用了英诺赛科的GaN器件。除此之外,英诺赛科透露已开始联合国内及韩国的大型Tier 1厂商共同研发GaN车用项目。

产能储备方面,英诺赛科的珠海工厂已通过汽车认证,预计将在2024年生产用于汽车应用的8英寸硅基GaN器件。目前,珠海工厂GaN晶圆月产能为4000片,到2025年,珠海和苏州两大基地的月产能预计可达70000片左右。

纳微半导体的650V高功率车用GaN IC也已送样客户。纳微副总裁及中国区总经理查莹杰去年底透露,车规级认证预计今年Q4完成。

值得关注的是,纳微今年初率先在上海成立了全球首个电动车GaN芯片设计中心,研究范围覆盖电气设计、热设计、机械设计、软件开发、完全模拟及原型设计等,目的是为电动汽车行业提供从概念设计到原型产品设计,从完全认证到量产的服务。

除了为汽车动力系统开发原理图、构造图和固件等之外,纳微后续还将与车载充电器、DC-DC转换器及牵引系统厂商展开合作。据当时消息称,纳微正在与一家欧洲知名车企合作开发下一代GaN车载充电器,预计2025年量产。另外,保时捷、奥迪和大众等欧洲顶级企业提供电力电子设备的供应商BRUSA HyPower也公开宣布和纳微达成合作关系。

其他厂商也不甘落后,各有妙招。其中,有着多重“身份”(汽车零部件厂商、半导体厂商等)的博世也已加入了大营,正在研究车用耐高压GaN功率器件,凭借自身垂直整合、业务体量大等优势,博世未来有望成为GaN上车的一大重要推手。

车规认证慢、技术门槛高 车用GaN仍需时间沉淀

GaN在电动汽车市场的美好前景蓝图已经初步勾勒,但不得不承认的是,一两年内很难真正上车,这其实也是业界的共识。正如纳微所言,电动汽车的开发通常需要三到四年时间,因此,纳微预估基于GaN技术的电动汽车可能要等到2025年后才能上市。

的确,GaN上车并非简单地在现有汽车系统中安装或直接替换便可实现,且不说电动汽车本身开发周期较长,GaN产品的车规级认证也需要很长的认证时间,因为汽车供应体系内的任何产品都有严格的标准和极高的可靠性、安全性要求,需要跨过不少难关。

据安世半导体2021年介绍,车用GaN面临的挑战有几大方面:

(1)车用领域的功率要求波动较大,需要在所有工况下保持器件参数的长期稳定;

(2)车规级功率器件长期处于高振动、高湿度、高温度的工作环境,需求要在应对热应力和机械应力的过程中具备极高的可靠性;

(3)车规级功率器件需要满足汽车装备本身在体积、重量和制造成本上的严格要求;

(4)车规级功率器件需要具备15-20年的使用寿命。

除此之外,GaN本身的技术和工艺门槛也是一道难以跨越的鸿沟,比如单晶衬底技术。据悉,GaN单晶无法从自然界中直接获取,需要人工制备,而现有的GaN单晶制备工艺存在难度大、生长速度缓慢、易产生缺陷等缺点,并且晶体尺寸较小,整体成本居高不下,因此,GaN单晶是制约GaN器件高质量发展的重要因素。

目前,中国、日韩、欧美等各国政府也非常重视高质量GaN单晶制备工艺的发展,其中,我国已出台相关政策支持和鼓励企业进行重点技术攻关。企业方面,以住友电工、三菱化学等为代表的日本厂商,以苏州纳维、中镓半导体、镓特半导体为代表的国内厂商都在努力攻克单晶衬底的难点。其中,苏州纳维已实现2英寸GaN单晶衬底的量产,为国产企业起到了很好的示范作用。

不过,当前硅基GaN产品呼声高,在未来一段时间内也将是主流,而且从推动GaN上车这个层面来看,硅基GaN被寄予了厚望。如上文所言,硅晶圆成本较低,并且设备可与硅晶圆工厂兼容,易于实现大规模量产。未来,在车企、零部件厂商及供应链厂商的合力推动下,技术研发周期、车规级认证时间都有望缩短,从而助力GaN提前实现量产上车。

业界也有不少单位对GaN上车有着非常乐观的预期。比如,IMEC实验室此前曾表示,工作电压可达1200V的硅基GaN外延片若能顺利商业化,硅基GaN功率器件在电动汽车上的应用将会提前。德州仪器车用GaN高压电源部门产品营销工程师去年也表示,预计量产车最快将有可能在2023年搭载GaN元器件。他认为,若车企判断准确,那么2024-2026年,更经济实用的电动汽车数量的增加将带动GaN元器件获得更广泛的应用。

总而言之,车用GaN的发展前景已经逐步明朗,但当下整个产业尚处于孵化期,技术仍需再沉淀。在现有实绩的基础上,我们期待后续有更多的厂商取得技术的突破,逐步将技术研究成果产业化。(文:集邦化合物半导体Jenny)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。