碳化硅作为目前半导体产业最热门的赛道之一,吸引了无数成名已久的IDM大厂、Fabless企业,以及许许多多的初创新锐力量参与其中。纷至沓来的企业携带着资本、比拼着技术,试图在碳化硅价值链的方方面面获得突破,一场全球范围内的竞争卡位赛已然被触发。

但在当下,碳化硅领域仍以国际企业占据更大话语权,国内企业则锋芒初露,正在勠力追赶。

国际企业加固“护城墙”,并购、扩产提速

在新能源汽车、光伏、工业应用、轨道交通等终端应用的反推动下,碳化硅市场未来一片光明。

以新能源汽车为例,据TrendForce集邦咨询研究,为进一步提升电动汽车动力性能,全球各大车企已将目光锁定在新一代SiC(碳化硅)功率元件,并陆续推出了多款搭载相应产品的高性能车型。随着越来越多车企开始在电驱系统中导入SiC技术,预估2022年车用SiC功率元件市场规模将达到10.7亿美元,至2026年将攀升至39.4 亿美元。

有鉴于此,国际企业为固守优势地位,近来频频加大对碳化硅的布局。

一来,对优质标的的并购成为当下热点。其中,ASM日前宣布收购LPE的所有流通股且双方已签署了协议;而安森美对GTAT、Qorvo对UnitedSiC的并购则已完成。

二来,与产业链企业的合作同样是国际企业扩大碳化硅优势的一大“法宝”。其中,LPE已经与IME达成研究合作,双方将共同开发高质量8英寸SiC及专业外延工艺;比利时高温半导体及功率模块领域的领先厂商CISSOID则与高性能电容器领域的龙头NAC Group和Advanced Conversion达成了合作关系,三方将联合开发紧凑型、优化集成的3相SiC功率堆栈。

三来,扩产同样是国际企业的一大主旋律。其中,日本富士电机计划在2024年将下一代功率半导体产能提升至2020年的10倍左右;英飞凌预计斥资逾20亿欧元,在马来西亚居林工厂建造第三个厂区,用于生产碳化硅和氮化镓功率半导体产品;Wolfspeed预计其位于位于美国纽约州马西的8英寸碳化硅晶圆厂将在2024年达产。

四来,下游企业也纷纷瞄准上游,提前锁定产能以抢占市场份额。

其中,全球功率模块系统巨头赛米控在年初就已宣布拿下德国车企的SiC功率模块大单,具体产品是采用SiC MOSFET的eMPack?功率模块。据悉,该订单所使用的SiC器件供应商分别是意法半导体和罗姆。

此外,汽车企业与碳化硅产业链企业之间的互动趋势也愈发频繁,比如特斯拉与意法半导体、造车新势力Lucid与Wolfspeed和罗姆、纬湃科技与英飞凌等。

中国企业穷追不舍,捷报频传

中国企业也不遑多让,逐渐成为碳化硅领域一股不容忽视的力量。

设备方面,大族激光SiC晶锭激光切片机、SiC超薄晶圆激光切片机正在客户处做量产验证;恒普科技近日成功推出2款8英寸双线圈感应晶体生长炉;科友半导体成功研制了SiC电阻长晶炉;季华实验室大功率半导体研究团队自主研发的SiC高温外延装备,在提高可靠性和稳定性的同时,成功实现SiC外延的快速、高质量生长。

量产进度方面,三安光电目前已有超过60种碳化硅二极管产品进入量产阶段;新洁能1200V新能源汽车用碳化硅MOS平台开发顺利,1200V SiC MOSFET首次流片验证已顺利完成;闻泰科技碳化硅二极管产品已经出样。

市场方面,超芯星6英寸碳化硅衬底顺利进入美国一流器件厂商;天岳先进成功签订一份为期三年的长期协议,产品为6英寸导电型碳化硅衬底产品,合同金额高达13.93亿;国基南方SiC MOSFET首次获得新能源汽车龙头企业大批量订单。

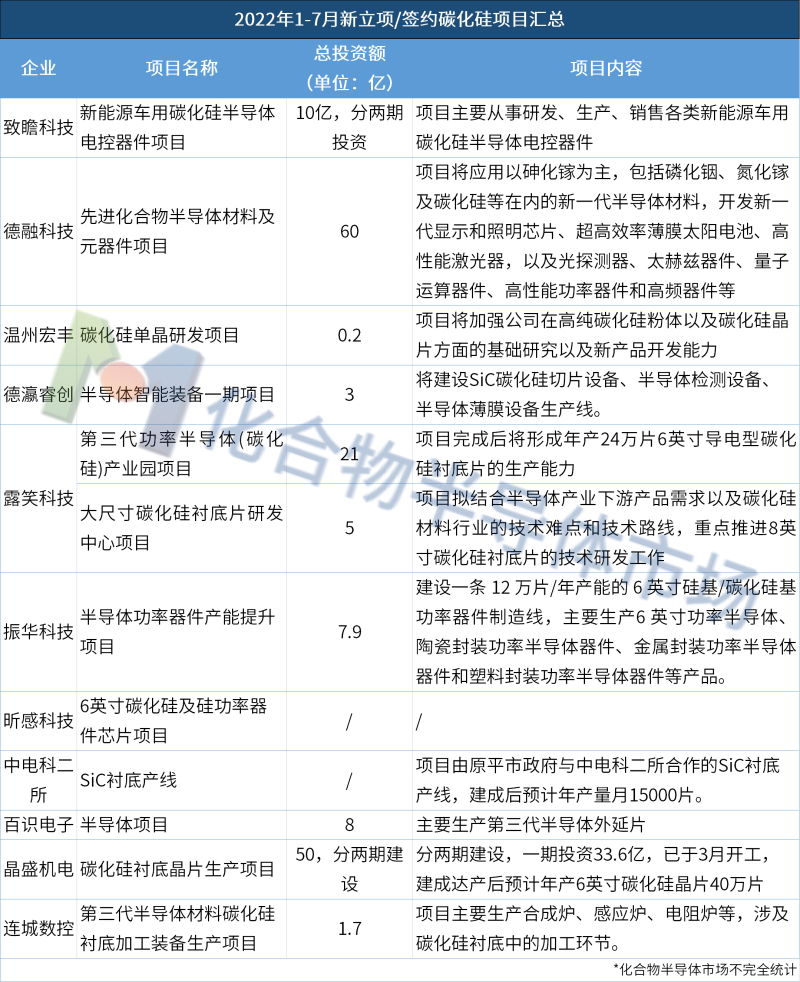

此外,产能作为企业实力的一大表征,一直都是企业布局的重心。2022年以来,碳化硅领域立项、动工等消息不断传来。

而原有的项目也在市场需求、技术提升等带动下,有了新的规划。

其中,位于河北的天达晶阳碳化硅晶片项目将再投资7.31亿元,建设拥有400台套完整设备的碳化硅晶体生产线。届时,该项目4-8英寸碳化硅晶片的年产能将达到12万片;

时代电气控股子公司中车时代半导体拟投资4.62亿元,实施碳化硅芯片生产线技术能力提升建设项目。项目建成达产后,将把该公司现有的平面栅碳化硅MOSFET芯片技术能力提升到满足沟槽栅碳化硅MOSFET芯片研发能力、现有4英寸碳化硅芯片线将提升到6英寸碳化硅芯片线、产能也将从1万片/年的能力提升到2.5万片/年。

而众多碳化硅项目也在顺利推进。其中,湖南三安半导体项目二期工程于7月14日正式开工。据悉,湖南三安半导体项目投资160亿元,分两期建设,其中一期项目已于2021年6月点亮试产,目前,长晶、衬底、外延、芯片车间已全线正式批量生产,月产能力2万片;二期项目预计今年建成投产。

此外,芯粤能碳化硅芯片制造项目、泰科天润碳化硅芯片量产线、山西天成半导体6英寸SiC衬底产线、斯达半导碳化硅项目等均公布了新进展,进一步为我国碳化硅产能贡献力量。

结语

尽管国内产业链正在快速起步,但想实现对国际一流厂商的追赶甚至反超,仍有较长一段路要走。

其中,最大的掣肘当属衬底和外延。衬底和外延占整个器件成本的70%左右,因此,提升衬底和外延的良率、提高衬底的尺寸均是降低碳化硅成本的有效方式。

这主要是因为,碳化硅具有极高的技术壁垒和资金壁垒,实现突破需要巨大的研发投入以及长时间的人才培养。

然,道路阻且长,未来明可期。就目前的发展水平而言,国际厂商大多已实现了6英寸碳化硅衬底的稳定供应,部分领先的国际企业已进入8英寸衬底量产导入的过程;国内厂商虽主要以4英寸碳化硅衬底为主,但6英寸领域的技术壁垒正在被攻破,8英寸衬底领域也频繁传来好消息。

其中,天科合达、中科院物理研究所等中国企业/科研机构现已处于8英寸碳化硅衬底的研发阶段;烁科晶体也在2022年1月宣布实现8英寸N型碳化硅抛光片小批量生产。

可以期待的是,在下游高景气应用驱动下,国内碳化硅产业链将不断降成本、提技术,不断提高市场渗透率。(文:集邦化合物半导体 Winter)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。