近日,日本半导体大厂瑞萨电子(Renesas)传出解散其碳化硅(SiC)团队,并取消原定于2025年初的SiC功率半导体量产计划,这一消息在半导体行业激起千层浪。

结合多方消息显示,目前瑞萨电子正准备出售其位于群马县高崎工厂的全新碳化硅设备,而其群马县高崎工厂或改回做传统的硅基市场、部分SiC设计小产线,以及为其未来氮化镓器件研发和生产做准备。

瑞萨此举不仅仅是企业内部的一次调整,更是当前全球电动汽车市场变化、SiC产业竞争格局加剧以及中国半导体企业崛起等多重因素交织下的一个缩影。

01、SiC市场的多重冲击:需求疲软、价格“雪崩”与供应链困境

瑞萨此前曾对SiC寄予厚望,早在2023年7月,瑞萨就与全球SiC晶圆龙头Wolfspeed签署了长达10年的SiC晶圆供应协议,并为此支付了20亿美元的预付款,旨在从2025年开始获得长期、稳定、高质量的SiC晶圆供应,以推进其SiC功率半导体的技术路线图,拓展其在汽车、工业和能源领域的应用。然而,仅仅一年多的时间,瑞萨便传出放弃了SiC的生产计划,并解散了相关团队,这背后有诸多原因。

· 市场需求疲软与增速放缓

首先,全球电动汽车(EV)市场增速放缓直接影响了SiC的需求。SiC功率半导体作为电动汽车电驱动系统的核心组件,其市场表现与EV销量紧密相连。据TrendForce集邦咨询最新研究显示,受2024年汽车和工业领域需求走弱的影响,SiC衬底出货量增长明显放缓。展望2025年,SiC衬底市场依然面临需求疲软的严峻挑战。

另外,市场端消息显示,这种疲软的一个重要原因是欧洲电动汽车补贴资金的结束。欧洲多国此前为了刺激EV消费而提供的购车补贴逐步取消或减少,直接导致电动汽车的销售增长不及预期,进而传导至上游的SiC供应链,使其订单减少。

· 激烈竞争导致价格“雪崩”

其次,SiC市场的竞争格局异常激烈,产品价格正经历“雪崩式”下跌。随着众多厂商涌入SiC领域,产能逐渐释放,但需求增长却未能同步跟上,导致市场供过于求。据供应链消息,聚焦中国市场,6英寸SiC衬底晶圆报价已跌至400美元以下,价格接近生产成本线。

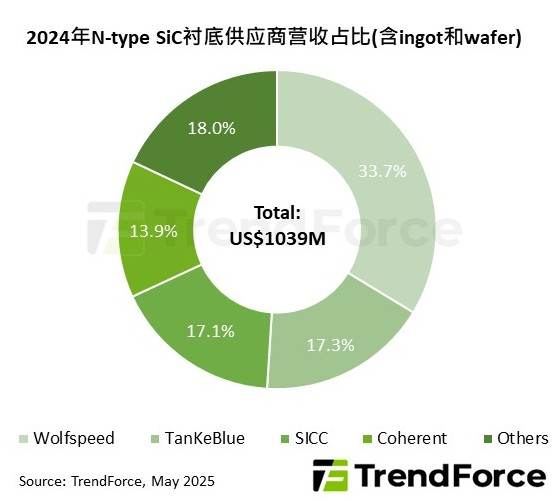

综合来看,这种需求疲软和价格战的叠加效应,对SiC产业的营收造成了直接冲击。据TrendForce集邦咨询数据显示,由于市场竞争的加剧和产品价格的大幅下跌,2024年全球N型(导电型)SiC衬底产业的营收同比下滑9%,降至10.4亿美元。

· 合作伙伴与同行困境加剧担忧

此外,多家同行及合作伙伴的险境也加剧了瑞萨电子对SiC市场的担忧。瑞萨曾斥巨资与其签署十年SiC晶圆供应协议的战略伙伴Wolfspeed,近期就传出考虑申请美国Chapter 11破产保护的消息。Wolfspeed在2025年5月初提交给美国证券交易委员会(SEC)的文件中,承认对其持续经营能力存在“重大疑虑”。作为上游核心供应商,Wolfspeed的不确定性无疑给瑞萨的SiC生产计划带来了巨大的供应链风险,而其20亿美元的预付款也因此面临潜在损失。

不仅如此,其他主要竞争对手也面临压力。例如,日本的罗姆公司(ROHM)就因加大SiC半导体投资而遭遇12年来首次净亏损,而意法半导体的股价也受到SiC市场波动影响,并且其2024年第四季度营收大幅下降22.4%;英飞凌2024年第四季度的营收下降了15%,虽然在2025年第一季度展望中表现出一定韧性,但整体市场需求(特别是汽车领域)的疲软依然对其业绩构成压力。英飞凌也曾因市场需求不确定性而推迟了其在马来西亚居林的SiC工厂扩建计划。

02、瑞萨的战略抉择:或退出生产,不弃市场

SiC市场竞争异常激烈,据TrendForce集邦咨询研究,从目前的SiC功率半导体市场格局来看,虽然意法半导体、英飞凌、安森美、Wolfspeed、罗姆、博世等欧美日厂商仍处于领先地位,但中国厂商近年来奋起直追,芯联集成、三安光电的市场份额已来到前十。

据悉,瑞萨虽然放弃了内部生产SiC芯片,但并不打算完全退出SiC市场。相反,它可能会继续开发自己的SiC设计,并将制造外包给代工厂(foundries),然后以自有品牌销售成品(Compound Semiconductor News, TrendForce)。这种“退出生产但不退出市场”的策略转变,比简单的完全放弃更复杂,也更符合大型半导体公司在面对市场挑战时通常会采取的灵活策略,

虽然瑞萨电子尚未就解散SiC团队发布正式的官方声明,但其高管对市场前景的看法、供应链伙伴的困境、以及当前SiC市场严重的竞争和需求放缓,都构成了其做出这一战略调整的充分迹象和理由。

03、瑞萨电子转向氮化镓(GaN),寻找新的增长点?

与此同时,瑞萨电子在氮化镓(GaN)领域则展现出积极的布局,这或许是其在功率半导体领域寻求新的增长点,并实现技术路线再平衡的重要信号。

4月16日,瑞萨电子与“Polar Semiconductor”达成战略协议,获得了其D-MODE硅基氮化镓(GaN-on-Si)技术授权。根据协议,Polar将在其位于明尼苏达州的8英寸车规级量产工厂,为瑞萨及其他客户生产650V高压硅基氮化镓器件。双方将共同推进GaN器件的商业化量产,重点覆盖汽车电子、数据中心、工业能源、消费电子以及航空航天与国防等关键领域。

图片来源:Polar Semiconductor官网截图

据悉,Polar Semiconductor作为美国唯一一家专门从事传感器、电源和高压半导体的商业代工厂,其扩产计划(月产能将从2万片提升至近4万片)和美国《芯片与科学法案》的资金支持,将为瑞萨提供可靠的GaN代工能力。

值得关注的是,瑞萨在2024年初以24亿人民币全资收购了全球领先的GaN器件厂商Transphorm。通过此次收购,瑞萨获得了Transphorm位于日本会津的AFSW晶圆厂技术资产,这意味着瑞萨将拥有GaN芯片的内部生产能力,其氮化镓产品将主要在该工厂进行生产。

(集邦化合物半导体 竹子 整理)

更多SiC和GaN的市场资讯,请关注微信公众账号:集邦化合物半导体。