作为化合物半导体材料,InP(磷化铟)半导体元件具有饱和电子漂移速度高、抗辐射能力强、导热性好、光电转换效率高、禁带宽度较高等特性,在光通信、数据中心、新一代显示、人工智能、无人驾驶、航天等领域具有广阔的应用前景。

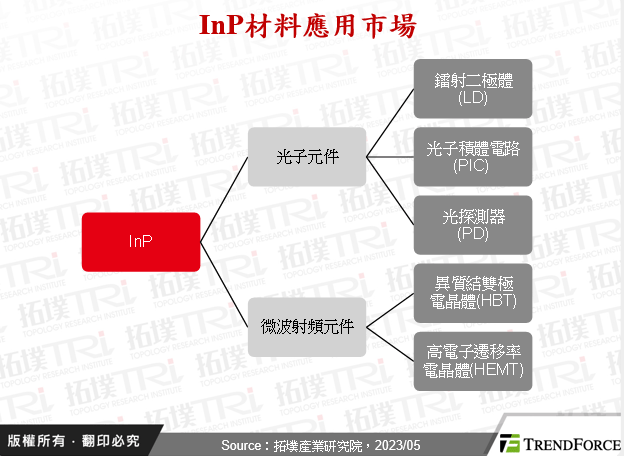

目前InP材料主要用于制造光子元件和微波射频元件,其在光子领域具有波长1000nm以上的发射和探测能力,同时在高频射频应用中的具有高速和低噪声优势。 本文主要围绕InP最为关键的光子元件应用市场进行深入探讨。

InP以其独特的材料特性,将长期活跃于数据通讯和电信市场。与此同时,随着IPhone14 Pro及AirPod 3首次实现InP光子元件的搭载,InP消费类应用也在快速发展,另外车载激光雷达亦为未来潜力市场之一。

但值得注意的是,当前InP衬底材料、外延片以及高端光芯片仍被欧美日厂商高度垄断,而光模块等下游厂商则数量较多,竞争亦相当激烈。

InP产业链上游包括衬底及外延材料,InP衬底主要供应商为AXT、JX NMM、Sumitomo Electric,外延片则由联亚光电、IQE、全新光电等提供。

主要章节 ●●

1、数据通信与电信市场引领InP产业发展,消费类应用蕴藏潜力。

2、InP衬底与外延工艺复杂困难,市场高度集中。

3、高速率光芯片以美日厂商主导,光模块市场中国发展迅速。

4、关键厂商分析

5、拓墣观点

图表资料 ●●

1、InP材料应用市场

2、InP光子元件市场规模

3、InP半导体产业链

4、2020年InP衬底市场份额

5、2021年全球光模块市场份额

6、AXT季度营收

7、联亚光电季度营收

8、Coherent 2022财年部门营收占比